Décomposition d’immeuble par composant : optimisez vos amortissements avec la bonne ventilation

L’acquisition d’un bien immobilier, qu’il s’agisse d’un investissement locatif en LMNP ou d’un actif professionnel, impose une rigueur comptable spécifique : la décomposition par composants. Plutôt que d’amortir un bâtiment comme un bloc monolithique sur une durée unique, la réglementation fiscale française impose de ventiler le prix de revient entre différents éléments structurels et techniques. Cette méthode constitue un levier d’optimisation fiscale efficace en accélérant la déduction des charges dès les premières années d’exploitation, notamment en période de franchise de loyer.

Pourquoi la décomposition par composants est-elle obligatoire ?

Depuis les avis du Conseil National de la Comptabilité (CNC), la méthode par composants est devenue la norme pour les entreprises et les loueurs en meublé soumis au régime réel. L’objectif est de refléter la réalité économique de l’usure d’un bâtiment. La toiture d’un immeuble ne possède pas la même durée de vie que ses fondations, et le système de chauffage nécessite un remplacement bien avant les murs porteurs.

Une obligation comptable aux bénéfices fiscaux

Sur le plan comptable, décomposer un immeuble permet d’anticiper les dépenses futures de remplacement, avec un comptable pour SCI à l’IS adapté à cette ventilation. Fiscalement, c’est une opportunité. En isolant des composants comme l’électricité, la plomberie ou le ravalement, dont les durées d’amortissement sont plus courtes (souvent entre 10 et 20 ans) que celle du gros œuvre (30 à 50 ans), vous augmentez le montant des annuités d’amortissement déductibles de vos revenus imposables.

Le cas spécifique du terrain

Avant de remplir votre tableau de décomposition, vous devez extraire la valeur du terrain. En droit français, le terrain est un actif qui ne s’use pas. Il ne peut donc pas faire l’objet d’un amortissement. La quote-part du terrain représente généralement entre 10 % et 30 % de la valeur totale de l’acquisition, selon l’emplacement géographique.

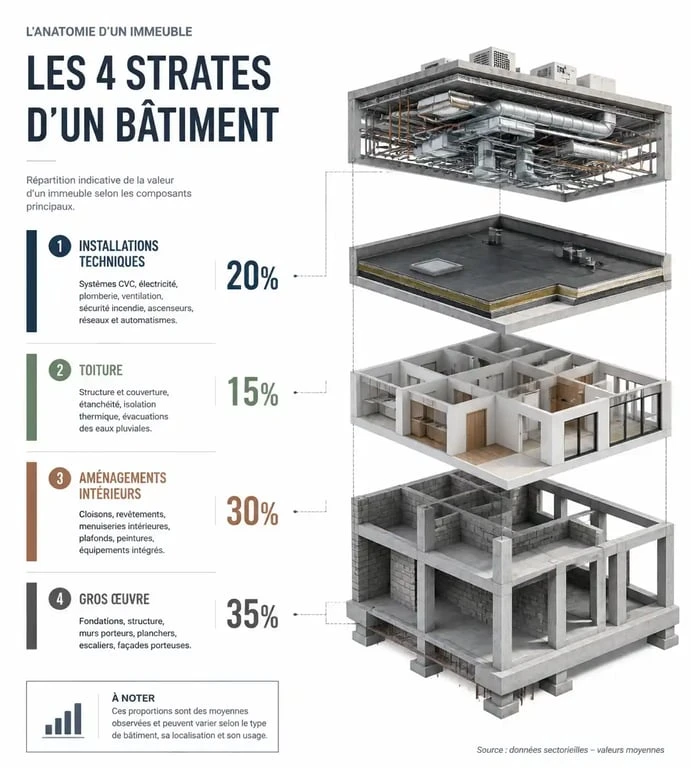

Le tableau de ventilation type : pourcentages et durées d’usage

Pour construire une comptabilité solide, appuyez-vous sur les usages professionnels validés par l’administration fiscale (BOFiP). Chaque type d’immeuble possède ses propres ratios. Voici une synthèse des données admises pour un immeuble d’habitation standard.

| Composant de l’immeuble | Quote-part indicative (%) | Durée d’amortissement (ans) | Taux d’amortissement annuel |

|---|---|---|---|

| Gros œuvre / Structure | 50% à 70% | 30 à 50 ans | 2% à 3,33% |

| Toiture / Étanchéité | 5% à 15% | 15 à 25 ans | 4% à 6,67% |

| Installations techniques (IGT) | 10% à 15% | 15 à 20 ans | 5% à 6,67% |

| Aménagements intérieurs | 10% à 20% | 10 à 15 ans | 6,67% à 10% |

Un immeuble n’est pas une surface lisse, mais un assemblage de systèmes interdépendants. Chaque pièce possède sa propre date de péremption et sa propre valeur de remplacement. En adoptant cette vision fragmentée, l’investisseur intègre l’obsolescence dans un plan financier dynamique. La rénovation d’un composant, comme un ravalement, remplace comptablement l’élément arrivé au terme de sa durée de vie, évitant ainsi les variations brutales de fiscalité.

Méthodologie de calcul : de l’achat à l’écriture comptable

La mise en place de la décomposition exige une rigueur mathématique. Vous devez justifier vos choix en cas de contrôle fiscal, en vous appuyant sur l’état réel du bien au moment de l’achat.

Étape 1 : Déterminer la base amortissable

La base de calcul est le prix de revient global. Il inclut le prix d’achat net vendeur, les frais d’agence et les frais de notaire. Soustrayez ensuite la valeur du terrain. Le solde constitue la « construction », qui sera l’objet de la décomposition.

Étape 2 : Affecter les quotes-parts par composant

Si vous achetez un immeuble ancien nécessitant des travaux, la répartition diffère de celle d’un immeuble neuf. Pour un bien ancien, le composant « Gros œuvre » pèse souvent plus lourd car les éléments techniques sont déjà partiellement usés. Dans le neuf, les équipements techniques haut de gamme représentent une part plus significative du prix.

Étape 3 : Choisir les durées d’amortissement

La durée doit correspondre à la durée réelle d’utilisation attendue. Si le BOFiP propose des fourchettes, la cohérence reste la règle. N’amortissez pas une toiture sur 10 ans si elle est neuve et garantie 30 ans. L’objectif est de coller à la réalité physique du bâtiment.

Exemple pratique : Décomposition d’un investissement de 400 000 €

Prenons un investisseur acquérant un immeuble de rapport pour 400 000 € (frais inclus). Le marché local estime la valeur du terrain à 20 %, soit 80 000 €. La base amortissable pour la construction est donc de 320 000 €.

- Gros œuvre (60%) : 192 000 € amortis sur 40 ans, soit 4 800 € / an.

- Façades et étanchéité (15%) : 48 000 € amortis sur 20 ans, soit 2 400 € / an.

- Installations générales (15%) : 48 000 € amortis sur 15 ans, soit 3 200 € / an.

- Agencements (10%) : 32 000 € amortis sur 10 ans, soit 3 200 € / an.

Dans cet exemple, l’investisseur déduit 13 600 € d’amortissement dès la première année. Sans décomposition, en amortissant l’ensemble de la construction (320 000 €) sur 40 ans, la dotation n’aurait été que de 8 000 €. La décomposition génère ici 5 600 € de charges déductibles supplémentaires par an.

Les erreurs critiques à éviter lors de la ventilation

La tentation de réduire au maximum les durées d’amortissement pour effacer le bénéfice imposable est réelle, mais l’administration fiscale reste vigilante. Une décomposition déconnectée de la réalité du bien peut entraîner un redressement fiscal.

L’absence de justificatifs

Utiliser des pourcentages standards est toléré, mais disposer d’un rapport d’expert ou d’une estimation détaillée par un architecte constitue une sécurité. C’est particulièrement vrai pour les actifs de grande valeur ou les immeubles mixtes, où les ratios classiques ne s’appliquent pas toujours.

Le traitement des travaux ultérieurs

Lorsqu’un composant est remplacé, comme une chaudière, ne vous contentez pas d’ajouter le coût en comptabilité. Sortez l’ancien composant de l’actif en constatant sa mise au rebut, puis activez le nouveau. Si l’ancien composant n’était pas totalement amorti, la valeur nette comptable restante est passée en charge immédiatement, offrant un bonus fiscal ponctuel.

La mise à jour du plan d’amortissement

Le tableau de décomposition n’est pas un document figé. Chaque rénovation majeure doit entraîner une mise à jour de la ventilation pour que le bilan reflète fidèlement votre patrimoine. Une gestion proactive permet de lisser la charge fiscale sur le long terme.

Articles qui pourraient vous intéresser :

Comment faire déménager un voisin sans conflit ni faux pas juridiques

Comment faire déménager un voisin sans conflit ni faux pas juridiques

Locataire handicapé et résiliation de bail : vos droits expliqués simplement

Locataire handicapé et résiliation de bail : vos droits expliqués simplement

Cave humide : 3 systèmes de VMC pour stopper l’humidité, protéger votre bâti et assainir durablement

Cave humide : 3 systèmes de VMC pour stopper l’humidité, protéger votre bâti et assainir durablement

Dossier de location avec garant : 5 pièces indispensables et les documents interdits

Dossier de location avec garant : 5 pièces indispensables et les documents interdits