Tontine Le Conservateur : 3 risques majeurs et la réalité du blocage des fonds

La tontine financière, produit phare de la maison Le Conservateur, est souvent présentée comme une solution d’épargne de long terme performante. Derrière la promesse d’une gestion collective et d’une fiscalité avantageuse, se cachent des mécanismes qui peuvent pénaliser l’épargnant non averti. Entre le blocage total des fonds et le risque de perte du capital en cas de décès, il est nécessaire de comprendre les rouages de ce placement, notamment pour comparer avec des parts sociales bancaires avant de s’engager sur quinze ou vingt ans.

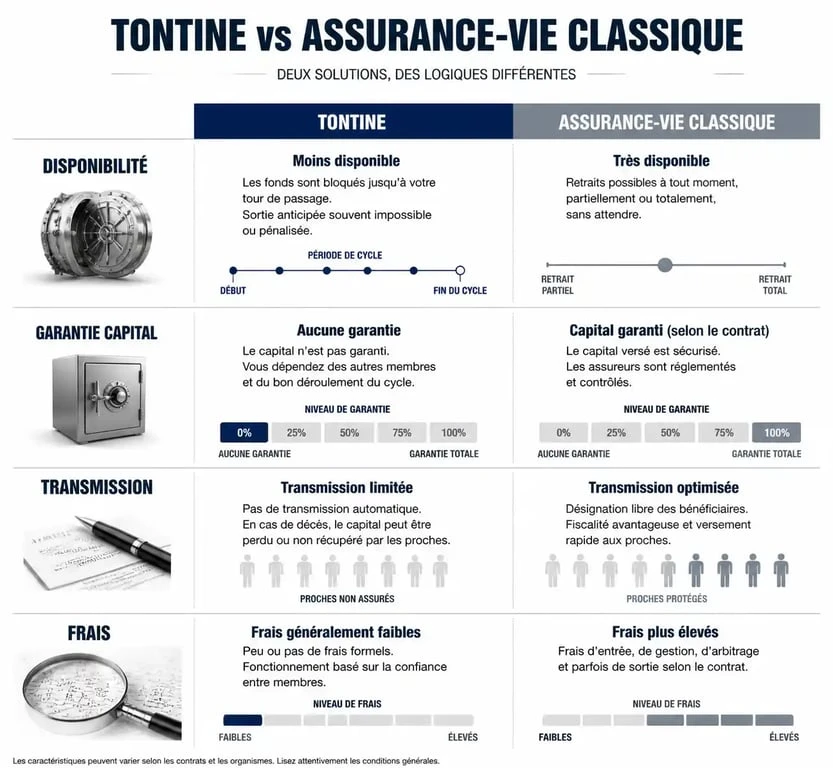

L’indisponibilité totale du capital : le premier obstacle

Contrairement à une assurance-vie classique où les rachats sont possibles, la tontine impose une règle stricte : l’argent reste bloqué jusqu’au terme de l’association tontinière. Cette durée, comprise entre 10 et 25 ans, transforme votre investissement en un actif totalement illiquide.

Une absence de soupape de sécurité financière

Le principal problème de la tontine Le Conservateur réside dans l’impossibilité de retirer ses fonds, même en cas d’accident de la vie. Que vous ayez besoin de liquidités pour financer les études d’un enfant, faire face à une perte d’emploi ou saisir une opportunité immobilière, votre capital reste prisonnier. Il n’existe aucune clause de sortie anticipée, ce qui exige une capacité d’épargne excédentaire dont vous êtes certain de ne pas avoir besoin.

L’impact des frais sur la durée de blocage

Les frais de gestion dans une tontine sont prélevés de manière singulière. Sur une période de 10 ans, ils peuvent représenter jusqu’à 20 % du versement initial. Si l’on lisse ces frais, le taux annuel peut paraître acceptable, mais le poids du prélèvement dès l’entrée ampute la base qui génère les intérêts. Plus la durée de blocage est courte, plus l’impact de ces frais est lourd sur le rendement final.

Le risque de décès : quand le capital s’évapore pour les héritiers

C’est le point le plus clivant de ce placement. Le principe de la tontine repose sur la mutualisation : à l’échéance, le capital et les intérêts sont répartis uniquement entre les sociétaires survivants. Si vous décédez avant la date de dissolution de votre association, vos héritiers ne perçoivent rien du capital investi. Votre épargne profite alors aux autres membres de la tontine.

L’assurance décès PTIA : un coût indispensable

Pour pallier ce risque, Le Conservateur propose une assurance décès complémentaire. Cette garantie permet de verser un capital aux bénéficiaires désignés si le souscripteur décède avant le terme. Cependant, cette protection n’est pas gratuite et grève la rentabilité globale. Pour un épargnant âgé, le coût de cette assurance peut devenir prohibitif, rendant la tontine moins compétitive qu’une assurance-vie classique en matière de transmission patrimoniale.

Investir dans une tontine revient à observer l’horizon financier sans pouvoir agir sur le cadre. Cette perspective impose une discipline de fer : il faut accepter que cette ouverture sur l’avenir soit fixe. Si le marché immobilier explose ou si une opportunité exceptionnelle se présente, vos fonds restent inaccessibles. La tontine ne doit jamais être votre seule source d’épargne, mais plutôt une lucarne secondaire, dédiée à un projet lointain dont le financement est déjà sécurisé par ailleurs.

La complexité de la clause de réversion

Il est possible de souscrire une tontine sur deux têtes avec une clause de réversion. Dans ce cas, le capital est versé au survivant des deux conjoints à l’échéance. Si cela protège le conjoint, cela ne règle pas la question de la transmission aux enfants si les deux parents décèdent avant le terme. La gestion de ce risque nécessite une ingénierie patrimoniale fine qui n’est pas toujours explicitée lors de la signature.

Performance et transparence : une réalité parfois décevante

Le Conservateur met en avant des performances historiques pour justifier l’intérêt de la tontine. Toutefois, ces rendements passés ne garantissent pas les résultats futurs, d’autant que la gestion est discrétionnaire. Vous n’avez aucun contrôle sur l’allocation d’actifs décidée par les gérants.

Une comparaison difficile avec les supports modernes

Aujourd’hui, de nombreux contrats d’assurance-vie en ligne offrent l’accès à des unités de compte diversifiées avec des frais réduits et une liquidité totale. Face à cette concurrence, la tontine peine à justifier son manque de flexibilité. Le tableau ci-dessous compare les caractéristiques clés pour faciliter votre décision :

| Critère | Tontine Le Conservateur | Assurance-Vie Classique |

|---|---|---|

| Disponibilité | Nulle (bloqué 10-25 ans) | Permanente (rachats possibles) |

| Garantie Capital | Aucune à l’échéance | Possible sur fonds euros |

| Transmission | Perte totale (sauf assurance) | Hors succession (abattements) |

| Frais d’entrée | Élevés (souvent > 10%) | Souvent 0% en ligne |

Le mythe du rendement boosté par la mortalité

L’argument marketing de la tontine est le bonus de rendement apporté par le décès des autres membres. Si cet effet est réel, il ne devient significatif que pour les associations de très longue durée ou pour les souscripteurs entrant à un âge avancé. Pour un épargnant de 40 ans sur 15 ans, le gain lié à la mortalité des autres sociétaires est souvent marginal par rapport aux frais de gestion prélevés.

À qui s’adresse réellement la tontine ?

La tontine n’est pas un mauvais produit, mais elle est trop souvent présentée comme une solution universelle. Elle s’adresse à un profil d’investisseur spécifique : celui qui dispose déjà d’une épargne de précaution solide et qui souhaite sanctuariser une somme pour un horizon lointain.

L’avantage psychologique de l’épargne forcée

Pour certains profils, le blocage des fonds est une qualité. Savoir que l’argent est intouchable empêche les retraits impulsifs pour financer des loisirs. C’est un outil de discipline financière pour préparer une retraite ou la transmission d’un capital important à des enfants arrivés à l’âge adulte.

Une fiscalité qui reste attractive

Sur le plan fiscal, la tontine bénéficie du régime de l’assurance-vie après 8 ans. Les gains sont soumis aux prélèvements sociaux et, après abattement, à une imposition allégée. Comme il n’y a pas de valeur de rachat pendant la durée du contrat, la tontine sort de l’assiette de l’IFI pour la part investie en immobilier, ce qui constitue un avantage pour les contribuables fortement imposés.

Souscrire à une tontine demande une analyse froide de ses besoins. Si vous privilégiez la souplesse et la protection immédiate de vos proches, l’assurance-vie reste imbattable. Si vous cherchez un outil de diversification long terme, hors IFI, et que vous avez les reins assez solides pour oublier une partie de votre capital pendant 20 ans, la tontine peut trouver sa place dans votre patrimoine, à condition de ne jamais négliger la souscription d’une assurance décès complémentaire.

- Home staging virtuel : comment vendre plus vite sans travaux lourds - 24 juillet 2026

- Crédit fonctionnaire immobilier : titulaire, stagiaire ou contractuel, PAS, BRS et dossier à préparer - 24 juillet 2026

- ANAH et assainissement non collectif : jusqu’à 50 % d’aide, conditions et démarches - 23 juillet 2026

Articles qui pourraient vous intéresser :

Immediate flow : comment utiliser ce concept pour performer au travail

Immediate flow : comment utiliser ce concept pour performer au travail

Où placer 100 000 euros en 2025 : stratégies, risques et fiscalité

Où placer 100 000 euros en 2025 : stratégies, risques et fiscalité

Assurance vie fortuneo avis : ce qu’il faut vraiment savoir avant d’ouvrir

Assurance vie fortuneo avis : ce qu’il faut vraiment savoir avant d’ouvrir

Contrat de capitalisation personne morale : le guide pratique pour optimiser votre trésorerie

Contrat de capitalisation personne morale : le guide pratique pour optimiser votre trésorerie