Flat tax assurance vie : le seuil des 150 000 € et les 2 taux qui changent tout

Depuis 2018, le Prélèvement Forfaitaire Unique (PFU), ou flat tax , a transformé la fiscalité de l’épargne en France. L’assurance vie, placement privilégié des épargnants, a intégré cette réforme tout en conservant ses spécificités. Si la simplification était l’objectif affiché, la coexistence des anciens et nouveaux régimes complexifie parfois le calcul de l’impôt lors d’un rachat, ce qui mérite une analyse complète avant de choisir un contrat. Maîtriser l’application de ce taux unique de 30 % est indispensable pour optimiser la rentabilité de votre contrat.

Le fonctionnement de la flat tax sur les gains de l’assurance vie

La flat tax regroupe l’impôt sur le revenu et les prélèvements sociaux en un seul prélèvement. Son application dépend d’une date charnière : le 27 septembre 2017. Elle ne s’applique pas au capital de votre contrat, mais uniquement à la part de gains (intérêts et plus-values) incluse dans vos rachats.

La décomposition du taux de 30 %

Le taux global de 30 % se divise en deux parts distinctes :

- 12,8 % au titre de l’impôt sur le revenu ;

- 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité).

Ce taux est prélevé à la source par l’assureur lors de chaque rachat. Il est indépendant de votre tranche marginale d’imposition (TMI), ce qui offre une visibilité fiscale claire, notamment pour les contribuables fortement imposés.

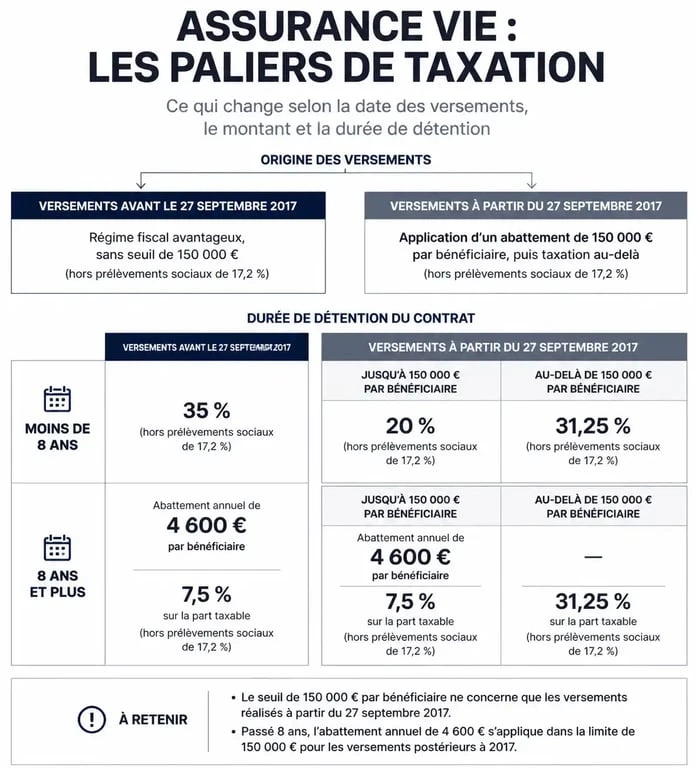

L’importance de la date de versement des primes

La fiscalité de l’assurance vie dépend de la date de versement des fonds. Les gains issus des primes versées avant le 27 septembre 2017 restent soumis à l’ancien régime (Prélèvement Forfaitaire Libératoire ou barème progressif). Ceux issus des primes versées après cette date entrent dans le périmètre du PFU.

Le seuil stratégique des 150 000 € et l’impact de la durée

L’assurance vie conserve des avantages fiscaux grâce à la dégressivité liée à l’ancienneté du contrat. Toutefois, le législateur a instauré un plafond de versement pour limiter l’accès aux taux réduits.

Le régime après 8 ans de détention

Pour les nouveaux versements, le taux de 30 % s’applique par défaut. Cependant, une fois le cap des 8 ans franchi, l’assurance vie bénéficie d’un abattement annuel sur les intérêts rachetés :

- 4 600 € pour une personne seule ;

- 9 200 € pour un couple soumis à une imposition commune.

Le calcul au-delà de 150 000 € de versements

Pour les contrats de plus de 8 ans, le taux d’imposition sur le revenu peut descendre à 7,5 %. Ce taux réduit dépend du montant total des primes versées par l’épargnant, tous contrats confondus. Si le total des versements nets est inférieur à 150 000 €, le taux de 7,5 % s’applique sur les gains (après abattement). Si ce seuil est dépassé, un prorata est appliqué : la part des gains correspondant aux premiers 150 000 € versés est taxée à 7,5 %, tandis que le surplus est imposé à 12,8 %.

Cette architecture fiscale impacte directement votre stratégie de capitalisation. La fiscalité vient lisser la croissance lors des retraits. Anticiper ces effets de seuil est nécessaire pour éviter de déclencher une taxation supérieure. Une gestion cadencée permet souvent de rester sous les plafonds des tranches les plus élevées.

Tableau récapitulatif de la fiscalité actuelle

Voici une synthèse des taux applicables pour les primes versées après le 27 septembre 2017, incluant les prélèvements sociaux de 17,2 %.

| Ancienneté du contrat | Versements < 150 000 € | Versements > 150 000 € |

|---|---|---|

| Moins de 8 ans | 30 % (PFU) | 30 % (PFU) |

| Plus de 8 ans | 24,7 % (7,5% + 17,2%)* | 30 % sur la part excédentaire* |

* Après application de l’abattement annuel de 4 600 € ou 9 200 €.

Choisir entre Flat Tax et Barème de l’impôt sur le revenu

La réforme permet de choisir entre le PFU et le barème progressif de l’impôt sur le revenu lors de votre déclaration annuelle. Ce choix s’applique à l’ensemble de vos revenus financiers.

Quand opter pour le barème progressif ?

L’option pour le barème est généralement avantageuse pour :

- Les foyers non imposables ;

- Les contribuables situés dans la tranche marginale d’imposition à 11 % ;

- Les personnes pouvant bénéficier de la CSG déductible (à hauteur de 6,8 %).

Dès que vous atteignez la tranche à 30 %, le PFU de 12,8 % est souvent plus protecteur pour votre épargne.

L’impact sur les prélèvements sociaux

Quel que soit votre choix, les prélèvements sociaux de 17,2 % restent dus. Ils sont prélevés à la source par l’assureur. L’arbitrage ne concerne donc que la composante « impôt sur le revenu » de la taxation.

Stratégies pour optimiser ses rachats

Pour limiter l’impact fiscal, une gestion fine de vos retraits est recommandée. L’objectif est de maximiser l’utilisation des abattements et de structurer vos contrats.

Le rachat partiel programmé

Privilégiez les rachats partiels programmés plutôt qu’un rachat total qui pourrait vous faire franchir des seuils d’imposition. En étalant vos retraits sur plusieurs années, vous multipliez l’application de l’abattement annuel. Cela permet de purger les plus-values avec une fiscalité réduite, ne laissant que les prélèvements sociaux à votre charge.

Le compartimentage des versements

Si vous possédez plusieurs contrats, il est judicieux d’isoler vos nouveaux versements sur un contrat ouvert après 2017. Cela simplifie la gestion fiscale et permet de prioriser les rachats sur les contrats bénéficiant de l’antériorité fiscale la plus avantageuse, notamment ceux de plus de 8 ans avec des primes versées avant la réforme.

En résumé, l’assurance vie conserve des spécificités fiscales fortes malgré la flat tax. Le pilotage de votre contrat demande une attention particulière à la chronologie des versements et à l’ancienneté du contrat. Une analyse personnalisée est recommandée avant tout retrait massif pour préserver la performance de votre épargne.

Articles qui pourraient vous intéresser :

Immediate flow : comment utiliser ce concept pour performer au travail

Immediate flow : comment utiliser ce concept pour performer au travail

Où placer 100 000 euros en 2025 : stratégies, risques et fiscalité

Où placer 100 000 euros en 2025 : stratégies, risques et fiscalité

Contrat de capitalisation personne morale : le guide pratique pour optimiser votre trésorerie

Contrat de capitalisation personne morale : le guide pratique pour optimiser votre trésorerie

Courtage : définition, fonctionnement et 3 leviers pour réduire ses commissions

Courtage : définition, fonctionnement et 3 leviers pour réduire ses commissions