Abandon d’usufruit à 80 ans : fiscalité, procédure et risques de requalification

À 80 ans, la gestion d’un patrimoine immobilier devient parfois une charge mentale et financière lourde. Entre l’entretien des biens, le règlement des taxes foncières et la gestion des relations avec les nu-propriétaires, de nombreux usufruitiers envisagent de transmettre leurs droits plus tôt que prévu. L’abandon d’usufruit est un acte juridique permettant de réunir la pleine propriété entre les mains des héritiers avant le décès. Cette décision, bien que simplificatrice, obéit à des règles strictes. Le cadre légal, notamment les exceptions légales, impose une vigilance particulière pour distinguer l’intention libérale de la simple renonciation aux charges et éviter ainsi un redressement fiscal.

Pourquoi renoncer à son usufruit à un âge avancé ?

L’usufruitier détient le droit d’occuper le bien ou d’en percevoir les revenus. En contrepartie, il assume les charges liées à la conservation du patrimoine. À 80 ans, plusieurs facteurs motivent souvent la rupture de ce lien juridique.

Allègement des charges et gestion locative

L’article 605 du Code civil impose à l’usufruitier la prise en charge des réparations d’entretien. Si le bien exige des travaux réguliers ou si la gestion locative devient complexe, l’usufruitier peut se sentir dépassé. Abandonner l’usufruit transfère la responsabilité globale du bien aux nu-propriétaires, généralement les enfants, qui disposent souvent de davantage de ressources pour valoriser l’actif.

Entrée en établissement spécialisé

Lorsqu’un senior quitte son domicile pour un EHPAD, le logement reste souvent inoccupé. Si la mise en location n’est pas envisagée, l’usufruitier continue de supporter la taxe foncière et les charges de copropriété pour un bien sans usage. La renonciation devient alors un levier pour préserver sa trésorerie en mettant fin à des dépenses devenues inutiles.

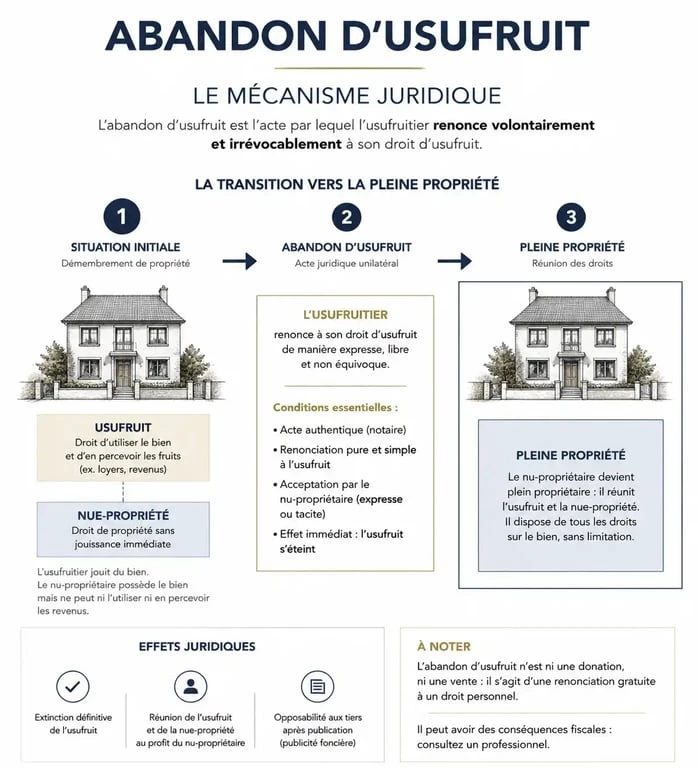

Les deux formes de renonciation : abdicative ou translative

La complexité juridique et fiscale de l’opération repose sur la distinction entre deux types de renonciation. Le choix dépend directement de l’intention de l’usufruitier.

La renonciation abdicative : l’extinction simple

La renonciation est dite abdicative lorsque l’usufruitier décide de mettre fin à ses droits sans désigner de bénéficiaire. L’usufruit s’éteint et rejoint mécaniquement la nue-propriété pour reconstituer la pleine propriété. Pour être validée par l’administration fiscale, cette renonciation ne doit pas être motivée par une intention libérale, mais par un motif légitime tel que l’incapacité d’assumer les charges ou l’inutilité du bien.

La renonciation translative : la donation déguisée

Si l’abandon vise à gratifier le nu-propriétaire, il s’agit d’une renonciation translative. Juridiquement, cet acte s’apparente à une donation. Les droits de mutation à titre gratuit s’appliquent alors. À 80 ans, le barème fiscal de l’article 669 du Code général des impôts évalue l’usufruit à 30 % de la valeur totale du bien. L’administration fiscale peut requalifier l’acte si l’usufruitier abandonne un droit générant des revenus substantiels sans contrepartie ni motif de santé, considérant qu’il s’agit d’une donation indirecte.

La procédure et le rôle central du notaire

Le passage devant notaire est indispensable pour sécuriser l’abandon d’usufruit, particulièrement à 80 ans, afin de préserver une transmission sécurisée.

Rédaction de l’acte authentique

L’acte notarié permet de dater précisément la fin de l’usufruit. Le notaire vérifie la capacité juridique de l’usufruitier et s’assure que son consentement est libre et éclairé. L’acte consigne les motifs de la renonciation pour prévenir tout litige avec l’administration fiscale ou entre les héritiers.

Acceptation du nu-propriétaire

Le nu-propriétaire ne peut être contraint de devenir plein propriétaire contre son gré, car cela implique de supporter la charge totale des taxes et des gros travaux (article 606 du Code civil). Son acceptation est donc requise au sein de l’acte. Une fois signé, le document est publié au service de la publicité foncière, rendant l’opération opposable aux tiers.

Impacts fiscaux et précautions à 80 ans

L’enjeu majeur réside dans l’optimisation fiscale ou, à l’inverse, le risque de surcoût.

| Type de renonciation | Fiscalité applicable | Impact sur l’IFI |

|---|---|---|

| Abdicative (extinctive) | Droit fixe d’enregistrement | Sortie du bien du patrimoine |

| Translative (donation) | Droits de mutation (barème successoral) | Sortie du bien, intégration au rapport fiscal |

Application du barème de l’usufruit

À 80 ans, l’usufruit est évalué à 30 % de la valeur en pleine propriété. En cas de requalification en donation, cette valeur sert de base taxable. Si les abattements légaux de 100 000 € par enfant sont déjà consommés, des droits de donation sont exigibles. Il est souvent préférable d’étudier si une donation-partage n’est pas plus adaptée pour intégrer cet acte dans une stratégie globale, surtout lorsqu’un bien mis à disposition est concerné.

Impôt sur la Fortune Immobilière (IFI)

L’usufruitier doit déclarer le bien pour sa valeur en pleine propriété dans le cadre de l’IFI. L’abandon d’usufruit permet de sortir instantanément le bien de l’assiette taxable. Bien que ce soit un levier d’optimisation, le fisc exerce une surveillance accrue pour détecter tout abus de droit si l’opération semble viser uniquement l’élusion fiscale.

Points de vigilance pour éviter les conflits familiaux

L’abandon d’usufruit peut déséquilibrer une fratrie. Si un parent de 80 ans abandonne l’usufruit au profit d’un seul enfant, les autres héritiers pourraient contester cette décision lors de la succession.

La renonciation, si elle est qualifiée de donation, doit être rapportée à la succession pour sa valeur au jour de l’ouverture des droits, ce qui peut réduire la part de l’héritier bénéficiaire. Par ailleurs, il est impératif de protéger le conjoint survivant en s’assurant qu’il conserve un droit d’usage ou des revenus suffisants. Enfin, si l’usufruitier présente des signes de faiblesse cognitive, l’acte peut être contesté. L’avis d’un médecin peut, dans certains cas, être annexé au dossier notarial pour attester du discernement du senior au moment de la signature.

En somme, l’abandon d’usufruit à 80 ans est une solution efficace pour simplifier la gestion patrimoniale et anticiper la transmission, à condition de justifier d’un motif solide. Une analyse précise des charges liées au bien et une concertation avec l’ensemble des héritiers garantissent la pérennité de l’opération.

- Home staging virtuel : comment vendre plus vite sans travaux lourds - 24 juillet 2026

- Crédit fonctionnaire immobilier : titulaire, stagiaire ou contractuel, PAS, BRS et dossier à préparer - 24 juillet 2026

- ANAH et assainissement non collectif : jusqu’à 50 % d’aide, conditions et démarches - 23 juillet 2026

Articles qui pourraient vous intéresser :

Toulon quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Toulon quartier à éviter : ce qu’il faut vraiment savoir avant de vous installer

Maison en pierre de taille : 130 tonnes de roche pour une construction durable et valorisante

Maison en pierre de taille : 130 tonnes de roche pour une construction durable et valorisante

Habitats insolites : 40m² et 3 règles d’urbanisme pour réussir votre projet en toute légalité

Habitats insolites : 40m² et 3 règles d’urbanisme pour réussir votre projet en toute légalité

Balcon saillant : 3 règles de responsabilité et d’entretien pour éviter les sinistres

Balcon saillant : 3 règles de responsabilité et d’entretien pour éviter les sinistres