Crédit étranger : 3 stratégies pour obtenir un prêt malgré un refus en France

Solliciter un crédit étranger séduit de plus en plus de Français, qu’ils soient en quête de taux compétitifs, confrontés à un refus bancaire local ou résidant à proximité d’une frontière. Si l’espace européen facilite la libre circulation des capitaux, obtenir un financement hors de nos frontières reste un parcours technique exigeant une préparation rigoureuse. Comprendre les mécanismes de ces offres permet de transformer une opportunité transfrontalière en un succès financier.

Pourquoi se tourner vers une banque étrangère pour son prêt ?

L’attrait pour le crédit étranger répond souvent à des réalités économiques concrètes. Pour certains profils, c’est une alternative face à un système bancaire hexagonal parfois rigide.

Échapper au fichage FICP et à l’interdit bancaire

Le FICP (Fichier national des Incidents de remboursement des Crédits aux Particuliers) n’est pas systématiquement consulté par les établissements situés hors du territoire français. Une banque au Luxembourg ou en Belgique s’appuie davantage sur votre capacité de remboursement actuelle et vos revenus réels plutôt que sur un historique négatif enregistré en France. Ces banques appliquent leurs propres algorithmes d’évaluation du risque.

Accéder à des taux d’intérêt plus avantageux

Le marché du crédit est soumis à une concurrence féroce. Dans certains pays de la zone euro, les politiques commerciales sont plus agressives, offrant des taux annuels effectifs globaux (TAEG) inférieurs à ceux pratiqués en France. Pour un prêt personnel ou un crédit immobilier, une différence de 0,5 % ou 1 % représente des économies réelles sur la durée totale du remboursement. Les frais de dossier sont également un levier de négociation plus souple à l’étranger.

Les conditions d’éligibilité pour un crédit transfrontalier

Prétendre à un financement international ne s’improvise pas. Les banques étrangères restent des entreprises dont le but est de minimiser le risque de défaut de paiement.

Le premier critère est la stabilité financière. Le crédit étranger n’est pas une solution pour les personnes sans revenus. Les établissements exigent des justificatifs de revenus stables, comme des bulletins de salaire ou avis d’imposition, et analysent votre reste à vivre. Le taux d’endettement demeure le pivot de la décision.

La structure de votre patrimoine est scrutée. Une banque étrangère analyse la régularité de vos flux entrants, la nature de vos placements et la cohérence entre votre mode de vie et votre demande. Cette approche granulaire permet à l’analyste de valider une solvabilité que des critères standards français pourraient occulter, offrant une chance aux entrepreneurs ou travailleurs indépendants dont les revenus fluctuent.

Le cas spécifique des travailleurs frontaliers

Pour ceux qui travaillent en Suisse, au Luxembourg, en Allemagne ou en Belgique tout en résidant en France, le crédit étranger est une norme. Les banques locales connaissent le statut de frontalier et proposent des produits adaptés, notamment des prêts en devises qui permettent d’éviter les risques liés au change si le salaire est perçu dans la même monnaie que le remboursement.

Quelles sont les banques étrangères accessibles aux Français ?

Plusieurs établissements ont bâti une réputation pour leur ouverture aux clients non-résidents. Voici les options courantes :

| Pays | Type d’établissement | Points forts |

|---|---|---|

| Luxembourg | Banques privées et de détail | Expertise patrimoniale, discrétion, solutions pour gros montants. |

| Belgique | Banques en ligne et physiques | Proximité culturelle, processus de souscription fluide. |

| Suisse | Établissements spécialisés | Prêts en devises, idéal pour les frontaliers. |

| Espagne / Portugal | Banques de réseau | Conditions attractives pour l’acquisition de résidences secondaires. |

De nombreuses néobanques et plateformes de crédit entre particuliers (P2P lending) opèrent à l’échelle européenne avec des licences bancaires valides dans toute l’Union. Ces acteurs digitaux simplifient la demande en permettant l’envoi dématérialisé des documents, réduisant ainsi les délais de réponse.

Les pièges à éviter et les précautions juridiques

Emprunter hors de France comporte des zones d’ombre. La vigilance est de mise, tant sur le plan contractuel que fiscal.

Le risque de change

Si vous souscrivez un crédit dans une devise différente de celle de vos revenus, vous vous exposez au risque de change. Si l’Euro s’affaiblit par rapport à la devise du prêt, le montant de vos mensualités augmentera mécaniquement en Euros, déséquilibrant votre budget. Il est conseillé de privilégier les prêts en zone Euro pour éliminer ce facteur d’incertitude.

La protection du consommateur

En France, la loi Scrivener protège l’emprunteur. Lorsque vous signez un contrat à l’étranger, c’est la législation du pays prêteur qui s’applique, sauf si l’offre est commercialisée pour le marché français. Vérifiez le délai de rétractation, les conditions de remboursement anticipé et les assurances obligatoires, souvent plus onéreuses pour un non-résident.

Obligations fiscales

Posséder un compte bancaire ou un crédit à l’étranger entraîne des obligations déclaratives. Tout compte ouvert, utilisé ou clos à l’étranger doit être mentionné lors de votre déclaration de revenus annuelle via le formulaire n°3916. L’omission peut entraîner des amendes. Le crédit n’est pas imposable, mais les flux financiers associés doivent être transparents pour l’administration fiscale.

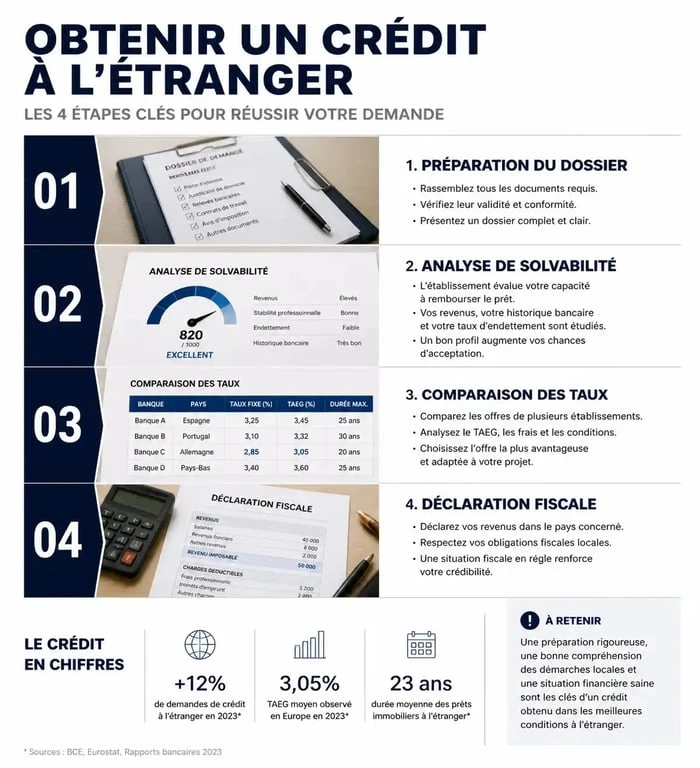

Comment monter un dossier de crédit étranger solide ?

Pour maximiser vos chances, votre dossier doit être irréprochable. Fournissez une version numérisée de haute qualité de vos documents d’identité, de vos trois derniers bulletins de salaire et de vos relevés bancaires sur les six derniers mois, afin de constituer un dossier locatif solide.

La transparence est votre meilleur atout. Si vous avez eu des incidents de paiement par le passé, expliquez comment votre situation s’est stabilisée. Un courtier spécialisé en crédit international peut être un allié précieux pour orienter votre demande vers la banque la plus adaptée et négocier les conditions en votre nom.

Avant de valider une offre, comparez systématiquement le coût total du crédit, incluant les frais de transfert de fonds internationaux et les frais de dossier. Parfois, la simplicité d’un prêt local l’emporte sur un gain marginal à l’étranger, mais pour ceux qui savent naviguer dans ces eaux internationales, les bénéfices peuvent être réels.

Articles qui pourraient vous intéresser :

Virement surprise : comment comprendre, vérifier et réagir sereinement

Virement surprise : comment comprendre, vérifier et réagir sereinement

2 euros jo 2024 : valeur, tirages, erreurs et pièces rares

2 euros jo 2024 : valeur, tirages, erreurs et pièces rares

Mieux vivre votre argent abonnement : bien choisir et vraiment en profiter

Mieux vivre votre argent abonnement : bien choisir et vraiment en profiter

Avis Pretto : 4,9/5 sur Trustpilot et 125 banques, le courtage digital est-il vraiment fiable ?

Avis Pretto : 4,9/5 sur Trustpilot et 125 banques, le courtage digital est-il vraiment fiable ?