Créancier refuse le plan de surendettement : vos recours et les étapes clés

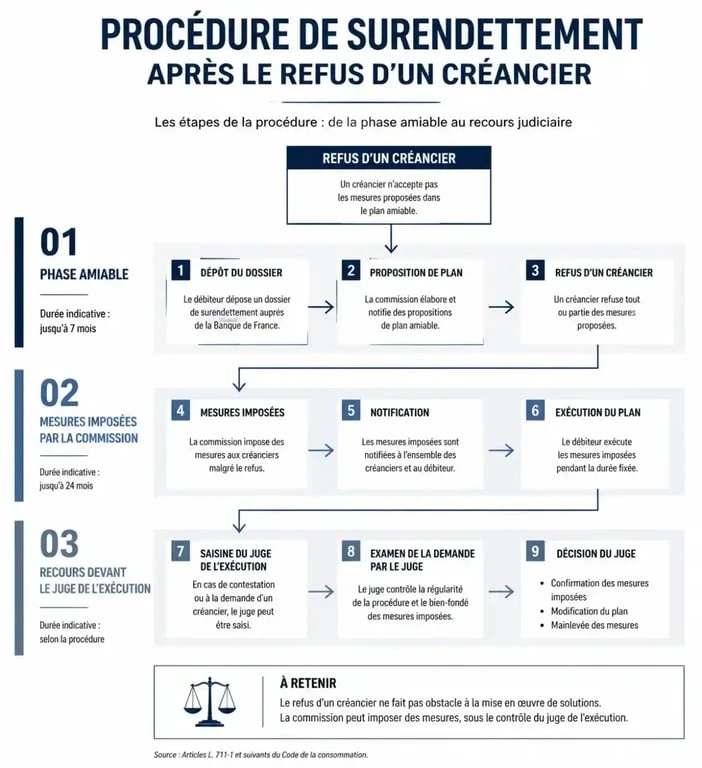

Lorsqu’un dossier de surendettement est déclaré recevable, la Commission de surendettement tente d’établir une solution amiable entre vous et vos créanciers : le plan conventionnel de redressement. La loi n’oblige toutefois pas les banques ou organismes de crédit à accepter cette proposition. Si un créancier refuse le plan de surendettement, la situation n’est pas bloquée pour autant. Ce refus déclenche une phase plus protectrice, encadrée par la commission ou le tribunal, garantissant que votre démarche ne s’arrête pas là.

Pourquoi un créancier s’oppose-t-il au plan amiable ?

Le refus d’un créancier survient souvent lorsque l’organisme juge l’effort demandé — réduction de taux, report d’échéances ou effacement partiel — disproportionné par rapport à sa créance. Le créancier dispose d’un délai de 30 jours après réception de la proposition pour manifester son désaccord. Passé ce délai, son silence vaut acceptation tacite du plan.

Les motifs fréquents de contestation

Les créanciers analysent votre budget avec précision. S’ils estiment que votre « reste à vivre » est trop élevé ou que certains actifs sont mal évalués, ils peuvent s’opposer à la conciliation. Ils remettent parfois en cause votre bonne foi, condition indispensable à la procédure. Ils cherchent alors à démontrer que vous avez organisé votre insolvabilité ou dissimulé des dettes lors du dépôt de votre dossier.

La logique comptable des créanciers

Pour un créancier, votre capacité de remboursement est un flux destiné à épurer le passif. Lorsqu’il refuse le plan, c’est souvent parce qu’il juge la répartition entre les différents créanciers injuste ou le débit de ce flux trop restreint. Cette stratégie vise à maximiser sa part avant un éventuel effacement total. L’arbitrage de la commission intervient alors pour rétablir l’équité entre les parties.

La transition vers les mesures imposées par la commission

Si la phase amiable échoue en raison du refus d’un ou plusieurs créanciers, la Commission de surendettement ne clôture pas votre dossier. Elle active la procédure des mesures imposées ou recommandées. À ce stade, la commission dicte des conditions que les créanciers doivent respecter, même s’ils s’y étaient opposés initialement.

Les mesures correctives de la commission

La commission peut décider de plusieurs actions pour assainir votre situation financière :

Le rééchelonnement du paiement des dettes sur une durée maximale de 7 ans. L’imputation des paiements en priorité sur le capital pour accélérer votre désendettement. La réduction, voire la suppression, des taux d’intérêt. Enfin, le gel de certaines dettes via un moratoire.

Le maintien de la suspension des poursuites

Même en cas de refus d’un créancier, la suspension des poursuites reste en vigueur. Tant que la procédure suit son cours, vos créanciers ne peuvent mandater d’huissier pour des saisies sur salaire ou sur vos comptes. Cette protection vous assure la stabilité nécessaire pour attendre la décision finale de la commission ou du juge.

Le recours devant le juge de l’exécution

Lorsque la commission émet des mesures imposées, le créancier conserve un droit de contestation devant le tribunal judiciaire. Le juge de l’exécution devient alors l’arbitre final de votre dossier.

Le déroulement de l’audience

Si un créancier conteste les mesures, vous recevez une convocation à une audience civile. Le juge écoute les arguments du créancier et les vôtres. Il vérifie si les mesures proposées par la commission sont proportionnées à vos ressources et à vos charges réelles.

| Étape du recours | Acteur concerné | Conséquence pour le débiteur |

|---|---|---|

| Contestation des mesures | Créancier | Convocation devant le juge de l’exécution. |

| Audience contradictoire | Juge, Créancier, Débiteur | Explication de la situation financière. |

| Décision du juge | Tribunal | Validation, modification ou annulation des mesures. |

Les issues possibles devant le juge

Le juge peut confirmer les mesures de la commission, les modifier, ou prononcer un rétablissement personnel sans liquidation judiciaire si votre situation est irrémédiablement compromise. Dans ce cas, vos dettes effaçables sont supprimées. Soyez vigilant : le juge peut aussi déclarer votre dossier irrecevable s’il estime que vous avez manqué de transparence.

Les limites de l’effacement : les dettes non effaçables

Certaines dettes ne peuvent pas disparaître, quel que soit l’accord ou la décision du juge. La loi protège ces créances spécifiques qui restent dues intégralement.

Les dettes exclues par nature

Les obligations suivantes ne sont pas concernées par le plan de surendettement : les dettes alimentaires comme les pensions impayées, les amendes pénales, les dommages et intérêts alloués à des victimes dans le cadre d’une condamnation, et les dettes contractées par fraude ou malhonnêteté manifeste.

Le cas des dettes professionnelles

Bien que les dettes professionnelles aient été longtemps exclues, les réformes récentes permettent désormais une meilleure prise en compte pour les entrepreneurs individuels. Toutefois, si le refus porte sur une dette liée à une activité professionnelle passée, la procédure peut nécessiter une articulation avec les procédures collectives de liquidation judiciaire.

Comment réagir concrètement après un refus ?

Ne paniquez pas face à un refus. Il s’agit d’une étape de négociation classique. Restez proactif et maintenez une communication transparente avec la Commission de surendettement. Si vous recevez une notification de refus par lettre recommandée, vérifiez immédiatement les délais de réponse.

Il est conseillé de se faire accompagner par une association spécialisée ou un travailleur social. Ces experts vous aident à préparer vos arguments pour l’audience et à vérifier que votre budget de référence est inattaquable. Continuez à honorer, même partiellement, vos charges courantes comme le loyer ou l’électricité pour démontrer votre volonté de stabiliser votre situation. La persévérance est la clé pour transformer un refus initial en un plan de désendettement viable.

Articles qui pourraient vous intéresser :

Porte manteau vintage : guide complet pour choisir et sublimer votre intérieur

Porte manteau vintage : guide complet pour choisir et sublimer votre intérieur

8 variétés de pommes incontournables : comment choisir la bonne selon vos recettes ?

8 variétés de pommes incontournables : comment choisir la bonne selon vos recettes ?

Viticole ou vinicole : la frontière réelle entre le travail de la vigne et de la cave

Viticole ou vinicole : la frontière réelle entre le travail de la vigne et de la cave

Commodat immobilier : 4 risques majeurs de requalification et pièges pour le prêteur

Commodat immobilier : 4 risques majeurs de requalification et pièges pour le prêteur