Abus de procuration bancaire : comment prouver le détournement et agir pour récupérer les fonds

La procuration bancaire est un outil de gestion quotidien, souvent utilisé pour accompagner un proche âgé ou en perte d’autonomie, avec quelques garde-fous pour protéger le patrimoine familial. Ce mandat de confiance peut toutefois devenir un instrument de détournement de fonds. Lorsqu’un mandataire utilise ses pouvoirs pour satisfaire ses intérêts financiers au détriment du titulaire, on parle d’ abus de procuration sur compte bancaire . Cette situation, fréquemment découverte lors de l’ouverture d’une succession, engendre des enjeux juridiques complexes et des tensions familiales durables.

Qu’est-ce qu’un abus de procuration bancaire ?

Juridiquement, la procuration est un mandat par lequel une personne, le mandant, donne à une autre, le mandataire, le pouvoir d’agir en son nom. L’abus survient dès lors que le mandataire outrepasse sa mission ou utilise les fonds à des fins personnelles.

Le cadre légal du mandat bancaire

Le mandataire doit agir dans l’intérêt exclusif du titulaire du compte. Chaque opération doit se justifier par les besoins du mandant, comme le paiement de factures, de loyers ou de frais de santé. Détenir une procuration ne confère aucun droit de propriété sur les sommes déposées. Le mandataire est un simple gestionnaire.

La distinction entre usage normal et détournement

La jurisprudence est constante : utiliser les fonds pour son propre bénéfice constitue un abus. Retirer de l’argent liquide pour des loisirs personnels ou régler ses factures avec la carte du mandant est un acte illicite. L’abus de procuration est souvent qualifié d’abus de confiance, car il y a détournement de fonds remis à titre précaire.

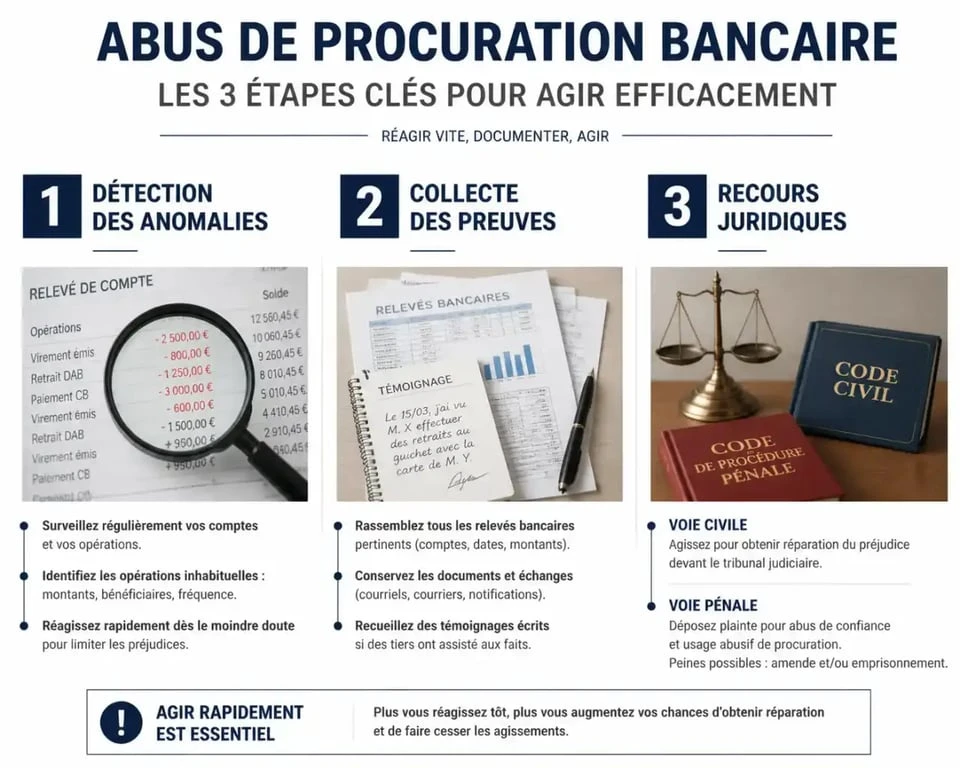

Comment détecter et prouver l’usage abusif d’une procuration ?

La preuve est le pilier de toute action judiciaire. Elle repose sur l’analyse des flux financiers et la confrontation des dépenses avec le train de vie du titulaire du compte.

Chaque opération bancaire laisse une trace documentaire permettant de remonter le fil des transactions suspectes. Pour les héritiers, le point de départ est souvent une incohérence : un train de vie du mandant qui diminue alors que ses comptes se vident, ou des retraits d’espèces massifs ne correspondant à aucun besoin réel. Cette trace justifie l’ouverture d’une enquête approfondie sur l’historique des comptes.

Les signes d’alerte à surveiller

Certains comportements doivent alerter l’entourage. Les retraits d’espèces fréquents, souvent pour des montants ronds, alors que la personne âgée est en établissement de soins, sont suspects. Il en va de même pour les virements vers le compte personnel du mandataire sans justificatif, ou les paiements par carte dans des enseignes de luxe non conformes aux habitudes du mandant. Enfin, une opacité soudaine du mandataire ou son refus de présenter les relevés de compte constituent des signaux d’alerte majeurs.

Les éléments de preuve indispensables

Pour engager une procédure, il faut réunir des documents concrets. Le premier réflexe est de demander les relevés de compte bancaire des dernières années. En tant qu’héritier réservataire, vous avez un droit d’accès à ces informations après le décès. De son vivant, seul le juge ou le titulaire peut les exiger.

| Type de preuve | Utilité juridique | Comment l’obtenir ? |

|---|---|---|

| Relevés bancaires (5 à 10 ans) | Identifier les flux anormaux | Demande au notaire ou à la banque |

| Justificatifs de dépenses | Vérifier l’intérêt du mandant | Factures, tickets de caisse |

| Témoignages de tiers | Attester du mode de vie réel | Attestations (amis, voisins, aides) |

| Expertise médicale | Prouver la vulnérabilité du mandant | Dossier médical, certificat |

Les recours possibles et les sanctions encourues

Face à un abus avéré, plusieurs voies de droit s’offrent aux victimes ou à leurs héritiers. Le choix dépend de l’objectif : obtenir le remboursement des sommes ou sanctionner pénalement l’auteur.

L’action en recel successoral

C’est l’action la plus fréquente lors d’une succession. Si un héritier a utilisé une procuration pour vider les comptes, il peut être poursuivi pour recel successoral. Les conséquences sont lourdes : l’héritier receleur est privé de sa part sur les sommes détournées. Il doit restituer l’intégralité des fonds à la succession et peut être condamné à verser des dommages et intérêts aux autres cohéritiers.

Le recours au civil pour rapport à la succession

Même sans intention frauduleuse, si les sommes utilisées par le mandataire sont considérées comme des libéralités, elles doivent être rapportées à la masse successorale. Le montant des dépenses abusives est réintégré dans le calcul du partage pour rétablir l’équilibre entre les héritiers.

Les sanctions pénales : abus de confiance et abus de faiblesse

Si la victime est une personne vulnérable, le mandataire peut être poursuivi pour abus de faiblesse. L’abus de confiance est également invocable. Ces délits sont passibles de peines d’emprisonnement et de fortes amendes. Une plainte auprès du Procureur de la République est nécessaire pour déclencher l’action publique.

Comment prévenir les risques d’abus de procuration ?

La prévention est le meilleur rempart contre les conflits familiaux et les pertes financières.

Limiter l’étendue de la procuration

Il n’est pas obligatoire de donner une procuration générale. Vous pouvez rédiger une procuration limitée à certains comptes ou plafonner les montants de retraits et de virements autorisés. Plus le mandat est précis, moins les risques de dérives sont élevés.

Mettre en place un contrôle croisé

L’isolement du mandataire favorise l’abus. Pour protéger un parent, il est conseillé que plusieurs membres de la famille aient accès à une consultation des comptes en ligne, sans droit de mouvement. La transparence est la clé. Si le titulaire est lucide, il doit vérifier régulièrement ses relevés.

Privilégier les mesures de protection juridique

Lorsque la vulnérabilité devient trop importante, la procuration bancaire montre ses limites. L’ouverture d’une mesure de protection juridique, comme une curatelle ou tutelle, est préférable. Le tuteur ou curateur doit rendre des comptes annuels de gestion au juge, ce qui offre une sécurité supérieure à une simple procuration sous seing privé.

La procuration s’éteint automatiquement au décès du mandant. Toute opération effectuée après le décès est illégale sans l’accord exprès du notaire ou des héritiers. En cas de doute, la révocation immédiate de la procuration auprès de l’établissement bancaire reste l’action la plus efficace pour stopper une hémorragie financière.

- 60 % d’occupation ne suffit pas : calcul, charges et fiscalité d’un investissement locatif saisonnier - 5 août 2026

- Dépose de carrelage : prix au m², facteurs de variation et devis type - 5 août 2026

- Obligation d’entretien du jardin : ce que doivent faire propriétaire, locataire et mairie - 4 août 2026