Compte-titres ordinaire : liberté d’investissement totale ou fiscalité contraignante ?

Pour tout investisseur souhaitant s’affranchir des limites des livrets réglementés, le compte-titres ordinaire (CTO) est la porte d’entrée vers les marchés financiers mondiaux. Contrairement au Plan d’Épargne en Actions (PEA), dont l’univers est restreint à l’Europe, le compte-titres offre une liberté de mouvement quasi absolue. Cette souplesse opérationnelle se heurte toutefois à une réalité fiscale moins clémente. Comprendre les avantages et les inconvénients de cette enveloppe est nécessaire avant d’y loger son capital. À l’inverse, si vous cherchez une épargne plus encadrée, il peut être utile de comprendre les risques de la tontine et la possibilité de blocage des fonds. Le plan d’actions bancaire reste soumis au plafond légal de 150 000 € de versements, un point clé à connaître si vous comparez les options avant de choisir la Caisse d’Épargne.

Les avantages du compte-titres : une liberté d’investissement sans frontières

Le principal atout du compte-titres réside dans l’absence de contraintes structurelles. C’est l’outil privilégié de ceux qui refusent d’être enfermés dans des cadres géographiques ou réglementaires rigides.

Un univers d’actifs illimité

Avec un compte-titres, vous investissez sur tous les marchés financiers du globe. Que vous soyez attiré par les géants technologiques américains, les marchés émergents d’Asie ou les obligations d’entreprises, le CTO le permet. Outre les actions et les obligations, il donne accès à des produits complexes comme les produits dérivés, les options, ou des fonds spécifiques (FIP, FCPI). Cette diversité permet de décorréler son portefeuille des cycles économiques locaux.

Une flexibilité de gestion exemplaire

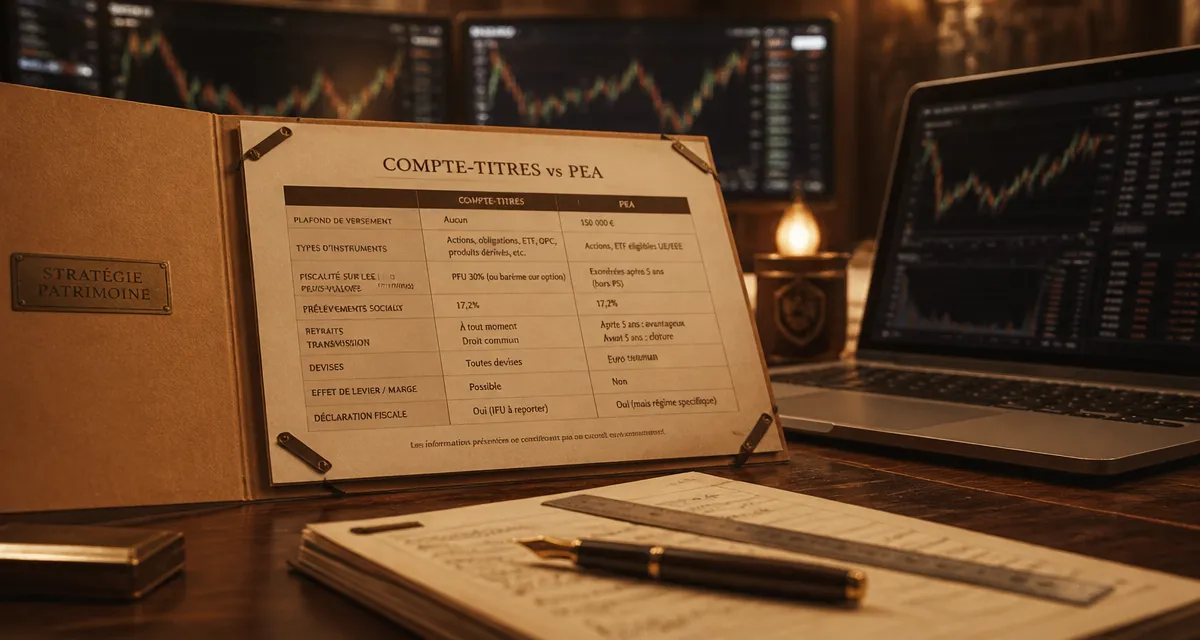

Contrairement au PEA qui impose un plafond de versement de 150 000 €, le compte-titres ordinaire n’a aucune limite. Vous pouvez y déposer 100 € comme 10 millions d’euros sans barrière légale. La liquidité est immédiate : vous retirez vos fonds à tout moment sans clôturer le compte, une différence majeure avec le PEA ou l’assurance-vie.

Accessibilité et transmission simplifiée

Le CTO est accessible à tous : personnes majeures, mineures et même personnes morales. C’est également un outil de transmission de patrimoine. En cas de donation de titres, la plus-value latente est purgée. Le bénéficiaire ne paiera l’impôt que sur la plus-value réalisée entre la date de la donation et celle de sa revente, et non depuis l’achat initial.

Les inconvénients du compte-titres : le poids de la fiscalité

Si le compte-titres brille par sa liberté, il est critiqué pour son traitement fiscal, qui ne prévoit aucune exonération liée à la durée de détention.

L’absence d’avantage fiscal spécifique

Chaque gain réalisé sur un compte-titres est imposable dès l’année de sa réalisation. Contrairement au PEA ou à l’assurance-vie, où l’imposition est différée, le CTO oblige à payer l’impôt à chaque vente en plus-value ou perception de dividendes. Ce frottement fiscal annuel réduit l’effet des intérêts composés, car une partie du capital est prélevée par l’État au lieu d’être réinvestie.

La complexité de la déclaration

Même si les courtiers fournissent un Imprimé Fiscal Unique (IFU), la gestion administrative peut être fastidieuse, surtout avec des opérations sur devises étrangères. Les calculs de plus-values et l’intégration des crédits d’impôt pour les dividendes étrangers demandent une rigueur constante lors de la déclaration annuelle.

Comparatif : Compte-titres vs PEA vs Assurance-vie

Pour choisir la meilleure enveloppe, il est utile de comparer les caractéristiques fondamentales de ces trois supports.

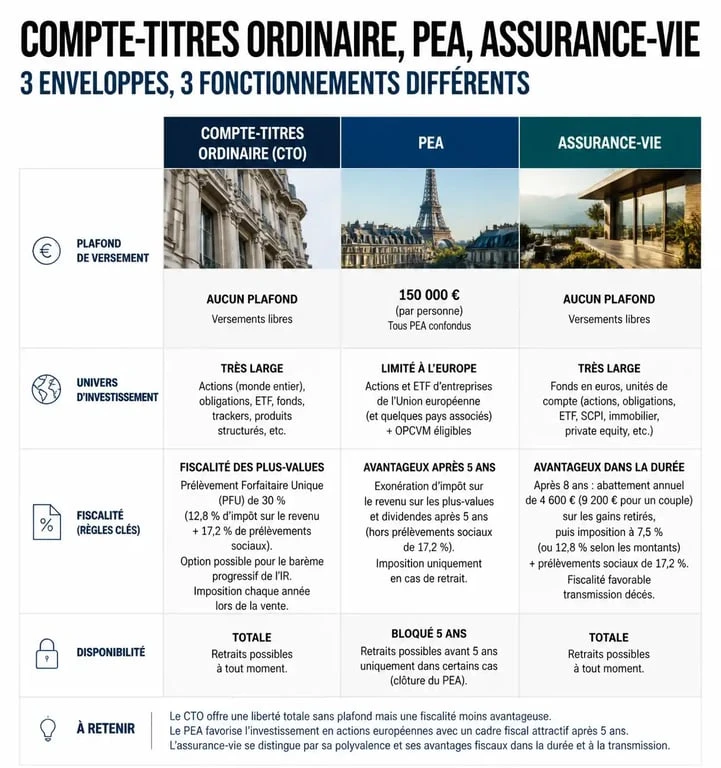

| Caractéristique | Compte-titres (CTO) | PEA | Assurance-vie |

|---|---|---|---|

| Plafond de versement | Illimité | 150 000 € | Illimité |

| Univers d’investissement | Mondial | Européen | Limité à l’assureur |

| Fiscalité des gains | Flat tax (30 %) | Exonération après 5 ans | Abattements après 8 ans |

| Disponibilité | Totale et immédiate | Totale | Totale |

Le compte-titres permet de fusionner des actifs disparates comme des actions technologiques, des matières premières ou des obligations souveraines dans un seul espace. Cette capacité à mélanger des éléments hétérogènes transforme un simple compte bancaire en un laboratoire de performance, à condition d’accepter que cette liberté se paie par une fiscalité de droit commun.

La fiscalité du CTO en détail : Flat Tax ou Barème ?

Depuis 2018, la fiscalité des revenus de capitaux mobiliers est simplifiée, mais des choix stratégiques restent à opérer selon votre tranche marginale d’imposition (TMI).

Le Prélèvement Forfaitaire Unique (PFU)

Par défaut, les gains du compte-titres sont soumis à la Flat Tax de 30 %. Ce taux comprend 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. C’est une option avantageuse pour les contribuables situés dans les tranches d’imposition supérieures (30 %, 41 % ou 45 %).

L’option pour le barème progressif

Les investisseurs aux revenus modestes peuvent choisir le barème progressif. Dans ce cas, les dividendes bénéficient d’un abattement de 40 % et une partie de la CSG est déductible. Cette option est globale : elle s’applique à l’ensemble de vos revenus financiers de l’année. Simulez les deux scénarios avant de valider votre déclaration.

La gestion des moins-values

Un avantage fiscal souvent oublié est la possibilité de compenser les pertes. Une moins-value lors de la vente d’une action est déductible des plus-values de même nature réalisées la même année ou les dix années suivantes. Cette réserve de moins-values est un outil puissant pour optimiser votre imposition globale.

Quand faut-il privilégier l’ouverture d’un compte-titres ?

Le compte-titres n’est pas un substitut au PEA, mais son complément. Son ouverture est pertinente dans plusieurs situations :

Après avoir saturé son PEA : Une fois le plafond de 150 000 € atteint, le CTO est l’extension naturelle pour continuer à investir en bourse.

Pour investir hors Europe : Si vous souhaitez posséder des actions américaines, asiatiques ou acheter des ETF spécifiques non éligibles au PEA, comme certains produits sur les matières premières.

Pour des stratégies de rendement obligataire : Les obligations n’étant pas éligibles au PEA, le compte-titres est l’enveloppe idéale pour percevoir des coupons réguliers.

Pour les investisseurs actifs : La réactivité du CTO et l’accès à des outils de levier conviennent mieux aux profils pratiquant le court terme.

En résumé, le compte-titres ordinaire est l’outil de la liberté. S’il ne protège pas votre capital fiscalement autant qu’un contrat d’assurance-vie ou un PEA, il compense ce manque par une agilité et une profondeur de marché inégalées. Pour l’investisseur moderne, il est le socle d’une architecture patrimoniale diversifiée, capable de capter la croissance mondiale sans barrières.

- 60 % d’occupation ne suffit pas : calcul, charges et fiscalité d’un investissement locatif saisonnier - 5 août 2026

- Dépose de carrelage : prix au m², facteurs de variation et devis type - 5 août 2026

- Obligation d’entretien du jardin : ce que doivent faire propriétaire, locataire et mairie - 4 août 2026

Articles qui pourraient vous intéresser :

Virement surprise : comment comprendre, vérifier et réagir sereinement

Virement surprise : comment comprendre, vérifier et réagir sereinement

2 euros jo 2024 : valeur, tirages, erreurs et pièces rares

2 euros jo 2024 : valeur, tirages, erreurs et pièces rares

Mieux vivre votre argent abonnement : bien choisir et vraiment en profiter

Mieux vivre votre argent abonnement : bien choisir et vraiment en profiter

Avis Pretto : 4,9/5 sur Trustpilot et 125 banques, le courtage digital est-il vraiment fiable ?

Avis Pretto : 4,9/5 sur Trustpilot et 125 banques, le courtage digital est-il vraiment fiable ?