Commodat immobilier : 4 risques majeurs de requalification et pièges pour le prêteur

Le commodat, ou prêt à usage, séduit de nombreux propriétaires par sa souplesse apparente. Régis par les articles 1875 à 1891 du Code civil, ce contrat permet de mettre gratuitement un bien immobilier à la disposition d’un tiers. Derrière cette apparente générosité se cachent des réalités juridiques et fiscales complexes. Si le cadre n’est pas rigoureusement défini, ce qui devait être un service rendu peut se transformer en un cauchemar administratif. Comprendre les inconvénients du commodat est nécessaire avant de céder les clés de votre propriété.

Le spectre de la requalification : quand la gratuité devient suspecte

L’inconvénient majeur du commodat réside dans sa fragilité face à l’administration fiscale ou aux tribunaux. Puisque le contrat repose sur une absence totale de loyer, tout faux pas dans sa mise en œuvre peut entraîner une requalification coûteuse.

Le risque de requalification en bail d’habitation

C’est la hantise du prêteur. Si l’administration ou le juge estime que l’occupant fournit une contrepartie, même minime ou en nature, le contrat peut être requalifié en bail d’habitation classique. Le propriétaire perd alors la liberté de récupérer son bien à sa guise et se retrouve soumis à la loi du 6 juillet 1989, très protectrice pour le locataire. Une simple participation aux charges excédant les dépenses réelles d’occupation suffit parfois à créer cette ambiguïté.

La donation déguisée et les enjeux successoraux

Le commodat est parfois utilisé au sein d’une famille pour loger un enfant. Cependant, si cet avantage dure trop longtemps sans justification, les autres héritiers peuvent invoquer une donation déguisée. À l’ouverture de la succession, la valeur de l’occupation gratuite peut être rapportée à la masse successorale, créant des tensions familiales et des obligations de compensation financière. Le silence de la loi sur la durée maximale du prêt laisse ici une zone d’ombre dangereuse.

Une absence de revenus qui n’exonère pas des charges

Contrairement à une location classique, le commodat ne génère aucun revenu, ce qui constitue un désavantage économique immédiat pour le propriétaire. Certaines obligations demeurent à sa charge exclusive.

Le temps est un facteur que le droit peine à capturer avec précision dans le cadre d’un prêt à usage. Sans une clause de durée précise ou la mention d’un événement déclencheur pour la restitution, le prêteur se retrouve dans une incertitude juridique. Il ne peut pas simplement décider de reprendre son bien si l’usage pour lequel le bien a été prêté n’est pas terminé. Cette déconnexion entre le besoin du propriétaire et la protection de l’emprunteur peut paralyser une vente ou un projet de rénovation pendant des mois, voire des années.

La persistance de la taxe foncière et des grosses réparations

Le propriétaire reste le redevable légal de la taxe foncière. De plus, selon l’article 1886 du Code civil, les dépenses extraordinaires, nécessaires et urgentes pour la conservation du bien incombent au prêteur. Si la toiture fuit ou si la chaudière rend l’âme, le propriétaire finance les travaux sans percevoir le moindre loyer pour amortir ces investissements.

L’entretien courant : une source fréquente de litiges

En théorie, le commodataire doit assumer les dépenses liées à l’usage du bien, comme l’eau ou l’électricité. Cependant, la frontière entre « entretien courant » et « grosses réparations » reste floue. En l’absence d’un contrat écrit détaillé, le prêteur peut se retrouver à financer des réparations qui auraient dû incomber à l’occupant, ou récupérer un bien dégradé sans recours simple.

Responsabilités et risques de dégradation du bien

Prêter son bien, c’est accepter que celui-ci subisse l’usure du temps avec des protections juridiques moindres que dans un bail commercial ou d’habitation.

La difficulté de prouver l’état initial du bien

L’un des inconvénients majeurs du commodat est le manque fréquent de formalisme. Beaucoup de propriétaires se contentent d’un accord verbal. Sans état des lieux contradictoire réalisé par huissier ou de manière rigoureuse, il est impossible de prouver que les dégradations constatées au départ de l’occupant sont de son fait. La présomption de bon état de l’article 1731 du Code civil ne s’applique pas systématiquement, rendant la récupération du bien dans son état d’origine aléatoire.

Le régime de responsabilité en cas de perte du bien

Le Code civil prévoit que si le bien périt par un cas fortuit que l’emprunteur aurait pu éviter, ou s’il a préféré sauver ses propres affaires au détriment du bien prêté, il est responsable. Prouver cette faute est un parcours du combattant juridique. Le prêteur assume un risque de perte totale ou partielle bien plus élevé que s’il disposait des garanties solides d’une assurance loyers impayés.

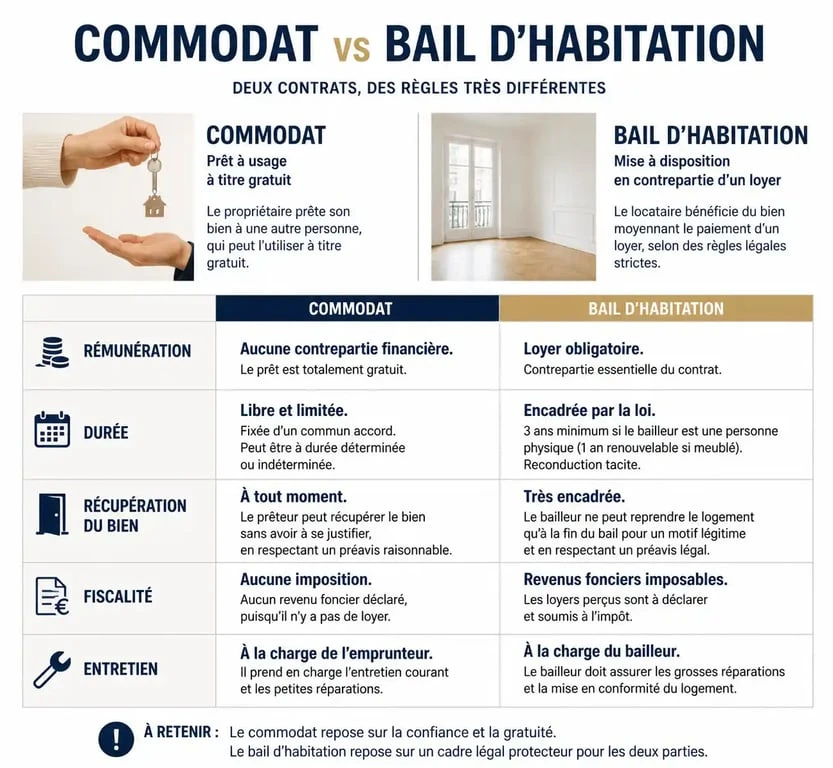

Comparaison des cadres contractuels : Commodat vs Bail

Pour mieux visualiser les contraintes, voici un comparatif des points de friction entre le commodat et le bail classique :

| Caractéristique | Commodat (Prêt à usage) | Bail d’habitation (Loi 1989) |

|---|---|---|

| Rémunération | Gratuité totale | Loyer mensuel |

| Durée | Libre ou liée à l’usage | Minimum 3 ou 6 ans |

| Récupération du bien | Fin de l’usage ou du terme | Motifs restreints |

| Fiscalité | Aucun revenu imposable | Revenus fonciers imposables |

| Entretien | À la charge de l’emprunteur | Réparti selon décrets |

Comment sécuriser un prêt à usage pour limiter les désagréments ?

Le commodat reste un outil utile s’il est encadré avec une rigueur absolue. Ne considérez jamais ce contrat comme une simple formalité amicale.

Rédigez systématiquement un écrit. Même si le commodat peut être verbal, seul un contrat écrit permet de définir les obligations de chacun et de fixer une date de fin précise. Réalisez un état des lieux détaillé avec photos, signé par l’emprunteur. C’est votre seule protection réelle contre les dégradations.

Enregistrez le contrat auprès des services fiscaux. Pour environ 125 €, vous obtenez une « date certaine », indispensable pour l’opposer aux tiers ou aux héritiers. Précisez la répartition des charges en listant ce que l’emprunteur doit payer, comme la taxe d’enlèvement des ordures ménagères ou l’entretien de la chaudière, pour éviter toute requalification en bail déguisé.

Enfin, vérifiez que votre assurance « propriétaire non-occupant » couvre bien le prêt à usage et exigez que l’emprunteur fournisse une attestation d’assurance responsabilité civile.

Le commodat ne doit pas être choisi pour sa simplicité, car il est plus risqué qu’une location classique sur le plan juridique. Son usage doit rester ponctuel, entre personnes de confiance, et toujours soutenu par un dossier contractuel solide pour éviter que la gratuité ne se transforme en un litige coûteux.

Articles qui pourraient vous intéresser :

Porte manteau vintage : guide complet pour choisir et sublimer votre intérieur

Porte manteau vintage : guide complet pour choisir et sublimer votre intérieur

Viticole ou vinicole : la frontière réelle entre le travail de la vigne et de la cave

Viticole ou vinicole : la frontière réelle entre le travail de la vigne et de la cave

Prescription acquisitive de 10 ans : comment valider votre titre de propriété sans attendre trente ans ?

Prescription acquisitive de 10 ans : comment valider votre titre de propriété sans attendre trente ans ?

Agencement de bureaux pour professions libérales : 4 zones clés et normes pour rassurer vos clients

Agencement de bureaux pour professions libérales : 4 zones clés et normes pour rassurer vos clients