L’accession à la propriété ressemble souvent à un parcours d’obstacles, surtout lorsque l’apport personnel manque ou que les banques durcissent leurs conditions. La vente locative , aussi appelée location-accession, s’impose comme une alternative stratégique. Ce dispositif hybride permet d’intégrer son futur logement en tant que locataire avant d’en devenir officiellement propriétaire. Loin d’être une simple attente, c’est une ingénierie financière qui transforme votre loyer en un levier d’acquisition concret, à rapprocher de la franchise de loyer en bail commercial.

Comment fonctionne concrètement la vente locative ?

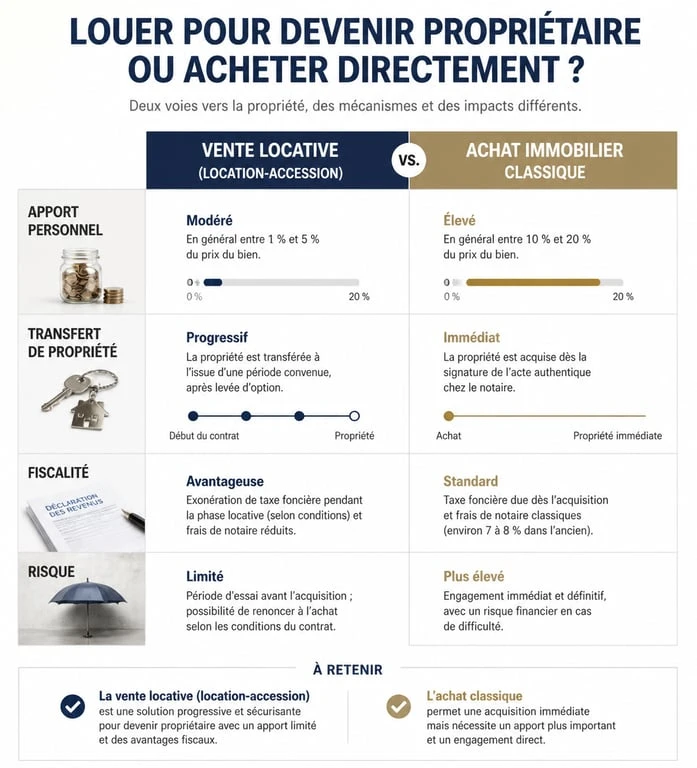

La vente locative repose sur un contrat unique, encadré par la loi du 12 juillet 1984. Contrairement à une vente classique où le transfert de propriété est immédiat, ce mécanisme se décompose en deux périodes distinctes pour lisser l’effort financier.

La phase locative : tester et épargner

Pendant la première phase, vous occupez le logement et versez chaque mois une redevance au propriétaire. Cette somme ne constitue pas un loyer perdu. Elle se divise en deux parts : une indemnité d’occupation, équivalente à un loyer classique, et une part acquisitive. Cette dernière fonctionne comme une épargne forcée. Si vous confirmez votre achat, ce capital accumulé est déduit du prix de vente final, remplaçant ainsi l’apport personnel initialement exigé.

La levée d’option : le passage à la propriété

À l’issue de la période convenue, généralement comprise entre 1 et 4 ans, vous disposez d’un droit préférentiel pour acheter le bien. C’est la levée d’option. Si vous validez l’acquisition, le transfert de propriété est acté devant notaire. Le prix final est alors minoré du montant total des parts acquisitives versées. Si vous renoncez à l’achat, le propriétaire conserve les indemnités d’occupation, mais doit vous restituer la part acquisitive épargnée, sous réserve des éventuelles clauses de dédit prévues au contrat.

Les avantages financiers et fiscaux du dispositif

La vente locative offre des garanties et des économies substantielles, particulièrement lorsqu’elle s’inscrit dans le cadre du Prêt Social Location-Accession (PSLA).

Le prix de vente est fixé dès la signature du contrat préliminaire. Cette sécurité vous protège contre la hausse des prix immobiliers durant votre phase locative. Pour les logements neufs éligibles au PSLA, le taux de TVA est réduit à 5,5 % au lieu de 20 %, générant une économie immédiate importante. De plus, les acquéreurs bénéficient souvent d’une exonération de taxe foncière sur les propriétés bâties pendant une durée pouvant atteindre 15 ans.

Le dispositif sécurise également votre parcours. En cas d’accident de la vie, comme une perte d’emploi ou une séparation, des garanties de rachat ou des propositions de relogement sont prévues par les organismes vendeurs. Cette période charnière modifie la relation avec votre logement. Vous apprenez à gérer les charges de copropriété et à anticiper les travaux tout en stabilisant votre situation professionnelle avant l’examen final de votre dossier par la banque.

Comparatif : Vente locative vs Achat classique

Pour mieux comprendre l’intérêt de ce dispositif, voici les différences fondamentales avec une acquisition immobilière traditionnelle.

| Critères | Vente locative (Location-accession) | Achat classique |

|---|---|---|

| Apport personnel | Faible ou nul (constitué via la part acquisitive) | Généralement 10 % à 20 % requis |

| Transfert de propriété | Différé (à la levée de l’option) | Immédiat (signature notaire) |

| Test du logement | Possible (occupation avant achat) | Impossible (visites uniquement) |

| Fiscalité (PSLA) | TVA 5,5 % et exonération taxe foncière | TVA 20 % (neuf) et taxe foncière pleine |

| Risque financier | Limité (possibilité de renoncer) | Élevé (revente nécessaire en cas d’aléa) |

Les conditions de réussite d’une location-vente

La vente locative demande une préparation rigoureuse. Elle ne doit pas être perçue comme une solution miracle pour les profils insolvables, mais comme un accélérateur pour les ménages en devenir.

Vérifier son éligibilité aux dispositifs sociaux

Le Prêt Social Location-Accession (PSLA) est soumis à des plafonds de ressources. Ces limites dépendent de la zone géographique du bien et de la composition du foyer. Il est indispensable de vérifier que votre revenu fiscal de référence ne dépasse pas les seuils fixés par l’État pour bénéficier des avantages fiscaux.

Anticiper le financement bancaire final

La phase locative a un terme. À son échéance, vous devrez obtenir un prêt immobilier classique pour régler le solde du prix. Il est crucial de maintenir une gestion bancaire irréprochable durant toute la période pour rassurer les banques. La part acquisitive accumulée constitue votre meilleur argument, prouvant votre capacité d’épargne et votre sérieux financier.

Le rôle du contrat préliminaire

Tout se joue lors de la signature du contrat initial. Ce document doit préciser le prix de vente, les modalités de versement de la redevance, la durée de la phase locative et les conditions de restitution de l’épargne en cas de non-levée d’option. L’intervention d’un notaire est obligatoire pour garantir la validité de l’acte. Un contrat bien rédigé définit clairement la répartition des charges : les petites réparations incombent généralement au locataire-accédant, tandis que les gros travaux restent à la charge du vendeur.

À qui s’adresse réellement la vente locative ?

Ce mode d’acquisition est particulièrement pertinent pour les primo-accédants qui disposent de revenus stables mais n’ont pas encore constitué une épargne de précaution suffisante. Il convient aussi aux jeunes actifs dont la capacité d’emprunt est appelée à augmenter. C’est également une opportunité pour les familles souhaitant s’installer dans des zones tendues où les prix du marché libre sont élevés, grâce aux prix plafonnés des logements en PSLA.

La vente locative offre une passerelle sécurisée vers la propriété. Elle transforme une charge subie, le loyer, en un investissement progressif, tout en bénéficiant d’un cadre légal protecteur. C’est une stratégie de montée en puissance qui remet l’usage du logement au centre de la transaction immobilière.

- Achat pour louer : crédit, fiscalité et vacance, les points qui font la rentabilité - 14 juillet 2026

- Connaître le propriétaire d’une maison : cadastre, mairie, Service de publicité foncière - 14 juillet 2026

- Allée en gravier carrossable : 25 à 30 cm de décaissement et les erreurs à éviter - 13 juillet 2026