L’acquisition d’un logement est souvent le premier grand projet de vie d’un couple. Pour ceux qui ne souhaitent pas se marier, le PACS (Pacte Civil de Solidarité) est une alternative juridique solide. Toutefois, son impact sur un achat immobilier est loin d’être neutre. Entre la répartition de la propriété, la gestion des dettes et la protection du partenaire en cas d’aléa, il est nécessaire de comprendre les mécanismes qui régissent votre patrimoine avant de signer l’acte authentique.

Séparation de biens ou indivision : quel régime choisir pour votre achat ?

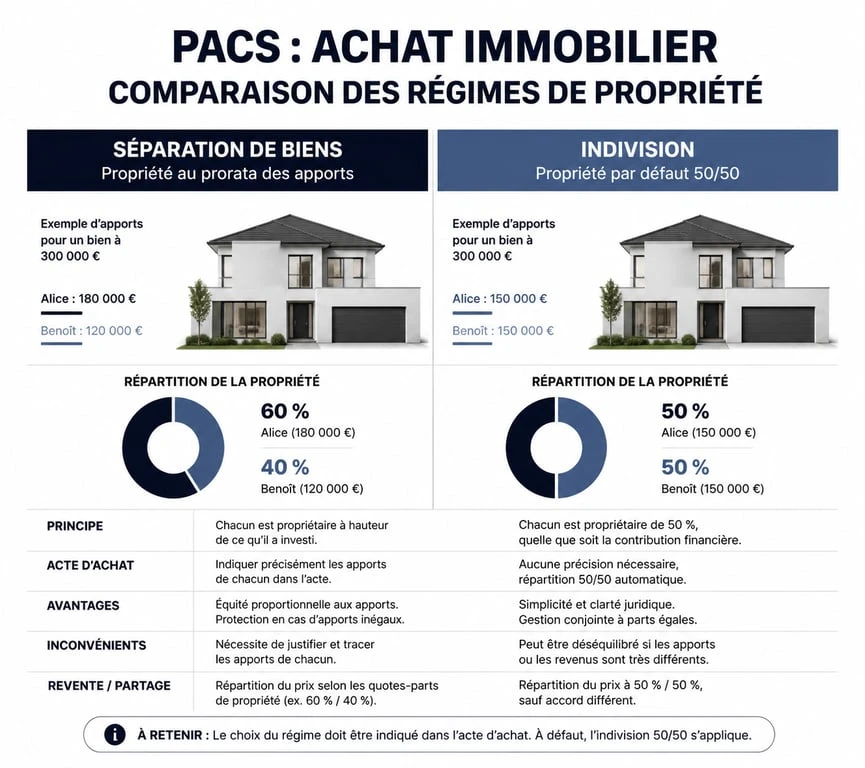

Depuis la réforme de 2007, le régime par défaut du PACS est la séparation des biens. Chaque partenaire reste propriétaire de ce qu’il finance. Pourtant, lors d’un achat immobilier à deux, la réalité est plus nuancée. Les partenaires peuvent opter pour l’indivision, soit par le biais de leur convention de PACS, soit directement dans l’acte d’achat.

Le régime de la séparation de biens : la précision du financement

Sous ce régime, le bien immobilier appartient aux deux partenaires au prorata de leur apport respectif. Si l’un finance 60 % du bien et l’autre 40 %, la propriété est divisée selon ces proportions. C’est le régime de la clarté : en cas de séparation, chacun récupère sa part. Il est impératif que les remboursements réels du prêt immobilier correspondent aux quotes-parts inscrites chez le notaire pour éviter tout litige.

L’indivision conventionnelle : la solidarité simplifiée

Si les partenaires choisissent l’indivision dans leur convention de PACS, le bien est réputé appartenir à chacun pour moitié (50/50), quel que soit le financement réel. Ce régime convient aux couples souhaitant une égalité parfaite, mais peut devenir complexe si l’un des deux investit une somme significativement plus élevée. Il est possible de déroger à cette règle du 50/50, mais cela nécessite une rédaction précise par un notaire.

La protection du partenaire : le rôle du testament et de la tontine

Le PACS ne confère aucun droit successoral automatique. En l’absence de dispositions, si l’un des partenaires décède, sa part de l’immobilier revient à ses héritiers et non au partenaire survivant. Sans outils complémentaires, le survivant pourrait se retrouver en situation d’indivision avec sa belle-famille, voire contraint de vendre le logement pour désintéresser les héritiers.

Le testament : l’indispensable complément

Pour que le partenaire survivant hérite de la part du défunt, la rédaction d’un testament est obligatoire. Grâce au PACS, le partenaire bénéficie d’une exonération totale de droits de succession. Le testament permet de léguer la part de propriété ou l’usufruit du logement, garantissant ainsi au survivant le droit de rester dans les lieux.

La clause de tontine : une sécurité absolue

Insérée dans l’acte d’achat, la clause de tontine prévoit qu’au décès du premier acquéreur, le survivant est considéré comme ayant toujours été le seul propriétaire depuis l’origine. Le bien ne rentre pas dans la succession du défunt. C’est une protection puissante, utile pour les couples sans enfants ou souhaitant exclure les héritiers collatéraux de la transmission du logement. Pour financer un achat sans mobiliser immédiatement un gros apport, il peut aussi être utile d’examiner la location-vente sans apport. La clause de tontine protège le conjoint survivant, mais elle peut aussi figer le patrimoine lorsque les fonds investis ne sont plus disponibles avant la fin du montage.

L’impact fiscal et la solidarité des dettes

Acheter en étant pacsé offre des avantages fiscaux, mais impose une solidarité qui engage les deux partenaires vis-à-vis des tiers.

| Aspect | Impact pour le couple pacsé |

|---|---|

| Impôt sur le revenu | Déclaration commune dès la signature, permettant souvent une baisse de l’imposition globale. |

| Taxe foncière | Solidarité de paiement si les deux sont propriétaires. |

| Dettes immobilières | Solidarité pour les emprunts contractés pour les besoins du logement. |

| Succession | Exonération totale de droits de succession (sous réserve de testament). |

La solidarité face au crédit immobilier

Les banques exigent systématiquement que les deux partenaires soient co-emprunteurs solidaires. Si l’un ne peut plus payer sa part des mensualités, l’autre est tenu de régler la totalité de la dette. Cette solidarité subsiste même en cas de séparation, tant que le prêt n’est pas remboursé ou désolidarisé par la banque.

L’avantage de l’imposition commune

Le PACS permet une imposition commune dès l’année de sa conclusion. Pour un couple avec des disparités de revenus, cela réduit souvent l’impôt global. Ce gain de trésorerie peut être réinjecté dans l’apport personnel ou utilisé pour augmenter la capacité d’endettement, facilitant ainsi l’accès à des biens mieux situés.

Anticiper la séparation : protéger son investissement

La loi impose de prévoir la rupture pour éviter des procédures longues, notamment en cas de servitude de passage. La rédaction du titre de propriété lors de l’achat est le seul rempart efficace.

La preuve des apports personnels

Il est fréquent qu’un partenaire apporte un capital issu d’une donation ou d’une vente précédente. Dans le régime de la séparation, il est primordial de faire inscrire une clause de remploi ou de mentionner précisément l’origine des fonds dans l’acte notarié. En cas de revente, celui qui a apporté davantage récupère sa mise initiale avant le partage du solde.

Sortir de l’indivision : le droit de priorité

En cas de séparation, le bien en indivision doit être vendu ou racheté par l’un des partenaires. Celui qui souhaite garder le logement doit verser une soulte à l’autre. Le PACS offre une certaine souplesse, mais ne dispense pas de l’accord des deux parties. En cas de désaccord, le tribunal peut ordonner la vente forcée du bien. Discuter des modalités de sortie dès l’achat reste la meilleure stratégie patrimoniale, afin d’anticiper une séparation d’un couple sereinement.

L’achat immobilier sous le régime du PACS est un levier de construction patrimoniale efficace, à condition de ne pas se reposer uniquement sur le contrat de base. Le recours au notaire pour adapter la convention de PACS et la rédaction systématique d’un testament sont les piliers qui transforment un simple achat en une véritable stratégie de protection mutuelle.