Lorsqu’une Société Civile Immobilière (SCI) acquiert un bien immobilier, le coût global de l’opération devient un paramètre financier déterminant pour les associés. Si la SCI offre une gestion souple et des avantages en matière de transmission patrimoniale, elle reste soumise aux droits de mutation, communément appelés « frais de notaire ». Anticiper ces charges avec précision est indispensable pour sécuriser le budget de l’investissement. Pour estimer plus finement le budget d’un projet immobilier neuf, il peut être utile de consulter le détail des frais de notaire applicables à une construction neuve. Les honoraires d’une prestation comptable SCI à l’IS se situent fréquemment entre 500 € et 1 500 € selon la complexité du dossier, la dématérialisation des pièces et l’accompagnement annuel choisi.

La décomposition réelle des frais de notaire en SCI

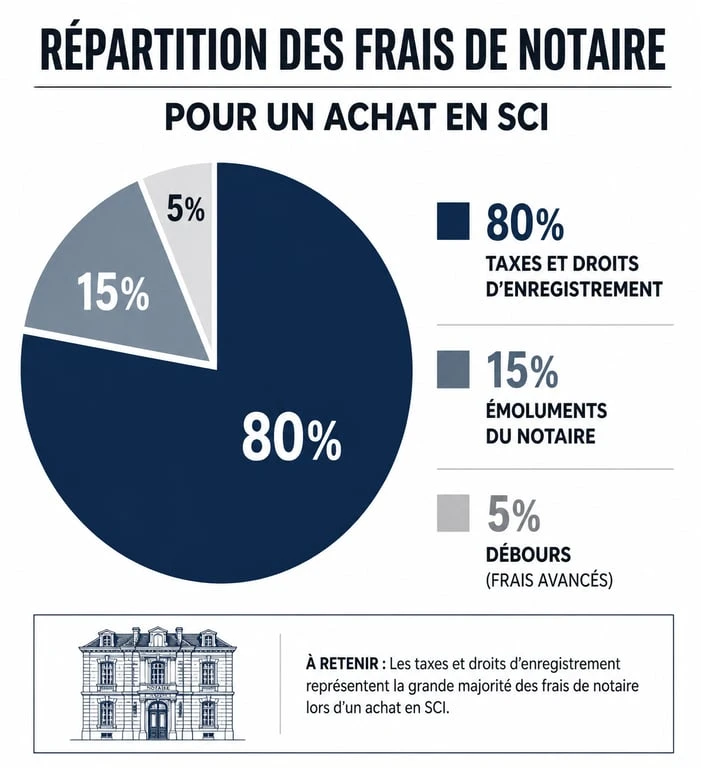

Contrairement aux idées reçues, la somme versée au notaire ne rémunère pas uniquement son expertise. Le notaire agit principalement comme un collecteur d’impôts pour le compte de l’État. Pour une SCI, ces frais se divisent en trois catégories distinctes qui pèsent différemment sur la facture finale.

Les droits de mutation et taxes collectées

Ces taxes constituent la part la plus lourde de la facture, représentant environ 80 % du montant total. Elles incluent la taxe de publicité foncière et les droits d’enregistrement. Le taux varie selon la nature du bien, neuf ou ancien, et sa localisation. Pour un bien ancien, ces droits s’élèvent généralement à 5,80 % du prix de vente dans la majorité des départements français. En SCI, ces taxes sont calculées sur la valeur vénale du bien immobilier transféré.

Les émoluments du notaire : un barème réglementé

Les émoluments correspondent à la rémunération du notaire pour la rédaction de l’acte et les formalités. Contrairement aux honoraires libres, ils sont strictement encadrés par le Code de commerce. Ils suivent un barème dégressif par tranches :

De 0 € à 6 500 € : 3,870 % ; de 6 501 € à 17 000 € : 1,596 % ; de 17 001 € à 60 000 € : 1,064 % ; au-delà de 60 000 € : 0,799 %. Depuis la loi Macron de 2016, ces émoluments ne peuvent excéder 10 % de la valeur du bien, avec un montant minimal de 90 euros.

Les débours et frais annexes

Les débours sont les sommes avancées par le notaire pour le compte de la SCI afin d’obtenir les documents nécessaires à la vente, comme les états hypothécaires ou les extraits de cadastre. S’y ajoute la contribution de sécurité immobilière, fixée à 0,10 % du prix de vente, qui finance le service de la publicité foncière.

Achat dans le neuf ou l’ancien : l’impact sur le budget de la SCI

Le choix de l’actif immobilier influence radicalement le montant des frais d’acquisition. Cette distinction constitue le premier levier de gestion pour les associés.

Le privilège du neuf pour la trésorerie sociale

Lorsqu’une SCI achète un bien immobilier neuf, en VEFA ou achevé depuis moins de 5 ans, les frais de notaire sont dits « réduits ». Ils oscillent entre 2 % et 3 % du prix d’achat. Cette réduction s’explique par la soumission du bien à la TVA, qui dispense l’acquéreur d’une grande partie des droits de mutation. Pour une SCI, cela limite l’apport en capital initial nécessaire pour couvrir les frais annexes.

Le poids de l’ancien : anticiper les 7 à 8 %

Dans l’immobilier ancien, la charge est nettement plus élevée, se situant entre 7 % et 8 %. Pour une SCI familiale acquérant une résidence secondaire, ce coût doit être intégré dans le plan de financement. Si la société contracte un prêt, les banques exigent souvent que ces frais soient couverts par l’apport personnel des associés, car ils ne constituent pas une valeur d’actif finançable par une hypothèque classique.

Comment optimiser et réduire les frais de notaire en SCI ?

Bien que les tarifs soient réglementés, des mécanismes légaux permettent d’alléger la facture. Ces stratégies demandent une préparation en amont de la signature du compromis.

La dissociation du mobilier : un levier efficace

Les droits de mutation s’appliquent sur la valeur immobilière. Si le bien est vendu avec une cuisine équipée ou des meubles meublants, il est possible de ventiler le prix de vente. En isolant la valeur des meubles dans l’acte de vente, la SCI ne paiera des taxes que sur le prix net immobilier. Sur un achat de 300 000 € incluant 15 000 € de mobilier, l’économie sur les frais de notaire peut approcher les 900 €.

Déduire les honoraires d’agence immobilière

Si les honoraires de l’agent immobilier sont contractuellement à la charge de l’acquéreur, ils peuvent être soustraits de la base de calcul des frais de notaire. À l’inverse, si le prix est affiché « honoraires charge vendeur », le notaire calculera les frais sur le prix total, incluant les honoraires. Il est donc préférable de stipuler dans le mandat et le compromis que les honoraires sont à la charge de l’acquéreur.

Le notaire reste un interlocuteur clé pour sécuriser ces montages. Au-delà de la rédaction, il apporte une clarté nécessaire sur les apports en nature ou les démembrements de propriété. Investir dans des conseils juridiques précis permet d’éviter des erreurs dans les statuts ou l’évaluation d’un apport, dont le coût en redressements fiscaux futurs dépasserait largement le montant des honoraires.

Le cas particulier de l’apport en nature à la SCI

La SCI peut recevoir des biens par voie d’apport lors de sa création ou d’une augmentation de capital. Ce transfert de propriété suit des règles fiscales strictes.

Apport pur et simple vs apport à titre onéreux

Un apport est « pur et simple » lorsque l’associé reçoit uniquement des parts sociales en échange de son bien. Pour une SCI soumise à l’impôt sur le revenu (IR), cet apport est généralement exonéré de droits d’enregistrement, hors taxe de publicité foncière. Si le bien est apporté avec un passif, comme la reprise d’un prêt immobilier par la SCI, on parle d’apport à titre onéreux. Cette fraction est alors taxée comme une vente immobilière classique.

L’intervention obligatoire du notaire pour la publicité foncière

L’intervention d’un notaire est obligatoire dès qu’un bien immobilier entre dans le patrimoine social. Seul un acte authentique permet de publier le transfert de propriété au Service de la Publicité Foncière. Les frais incluent la taxe de publicité foncière et les émoluments spécifiques à la rédaction de l’acte d’apport.

Récapitulatif des coûts selon le montant de l’acquisition

Ce tableau présente une estimation des frais pour une acquisition dans l’ancien, sur la base de 7,5 % du prix total.

| Prix du bien | Frais de notaire estimés | Droits de mutation (env. 5,8%) | Émoluments et débours |

|---|---|---|---|

| 150 000 € | 11 250 € | 8 700 € | 2 550 € |

| 300 000 € | 22 500 € | 17 400 € | 5 100 € |

| 500 000 € | 37 500 € | 29 000 € | 8 500 € |

| 1 000 000 € | 75 000 € | 58 000 € | 17 000 € |

Ces montants sont des estimations moyennes. Le coût réel varie selon la complexité du dossier et le nombre de pièces administratives. Il est recommandé de demander un devis de frais à l’étude notariale dès que le prix d’achat est stabilisé.

Les frais lors de la cession de parts de SCI

Transmettre ou vendre des parts sociales plutôt que le bien lui-même constitue un avantage majeur de la SCI, bien que cette opération, proche de la cession de parts de SCPI, génère des frais spécifiques.

Des droits d’enregistrement spécifiques

La cession de parts de SCI est soumise à un droit d’enregistrement de 5 %. Ce taux s’applique sur le prix de cession des parts, après déduction des dettes de la société. Cette base de calcul diffère de la vente d’un bien en direct, où les taxes portent sur la valeur brute de l’immeuble, faisant de la SCI un outil puissant d’optimisation patrimoniale.

Le recours au notaire pour les parts sociales

La cession de parts sociales peut techniquement se faire par acte sous seing privé. Toutefois, pour que la cession soit opposable aux tiers et pour sécuriser la mise à jour des statuts, l’enregistrement auprès du service des impôts est requis. Le recours à un notaire reste fortement conseillé pour garantir la validité de la clause d’agrément et assurer la conformité des formalités au Registre du Commerce et des Sociétés.

Articles qui pourraient vous intéresser :

Bornage terrain de plus de 30 ans : droits, risques et solutions

Bornage terrain de plus de 30 ans : droits, risques et solutions

Marge d’erreur limite de propriété : ce que vous devez absolument savoir

Marge d’erreur limite de propriété : ce que vous devez absolument savoir

Bornage de terrain agricole : 3 facteurs clés qui font varier le tarif de 500 à 2 000 €

Bornage de terrain agricole : 3 facteurs clés qui font varier le tarif de 500 à 2 000 €

Commission d’agent immobilier : 4,87 % en moyenne et 3 leviers pour la négocier

Commission d’agent immobilier : 4,87 % en moyenne et 3 leviers pour la négocier